本文深度剖析“黑户口子”潜在风险,揭露非法贷款平台的常见套路,并提供安全借贷的解决方案。通过解析正规渠道审核标准、信用修复方法及法律保护措施,帮助用户避开陷阱,实现资金需求与风险规避的双重目标。

非法贷款平台通常具有以下特征:首先,零门槛宣传是最大陷阱,宣称“无视黑白户”“秒批高额”等诱导性标语;其次,收费前置要求支付手续费、保证金等费用,这与正规机构“放款后收费”的规则完全相悖;再者,资质缺失表现为无法提供金融许可证编号,官网备案信息与运营主体不符。例如某平台以“特殊通道”为名收取20%服务费,最终却以资质审核失败为由侵吞费用。

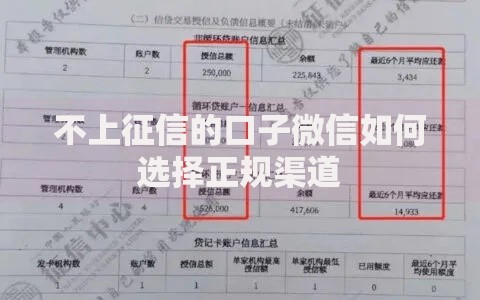

上图为网友分享

用户可通过三大验证体系进行甄别:

① 监管查询:登录银保监会官网查验金融牌照,比对平台宣称的注册资本与实际备案数据;

② 合同审查:正规贷款合同需明确标注年化利率、还款方式及违约责任,模糊化条款往往是诈骗信号;

③ 技术检测:使用国家反诈中心APP扫描二维码或链接,可识别85%以上的高风险平台。某案例中,借款人通过比对合同印章与工商注册名称,成功识破伪造的消费金融公司。

征信黑户突破借贷困局需分三步走:

第一步:信用诊断,通过人行征信报告定位具体失信行为,如连续逾期记录需提供银行非恶意拖欠证明;

第二步:产品筛选,优先选择抵押类贷款(车抵贷、房抵贷)或特定场景消费贷(教育、医疗分期),某城商行的医疗专项贷接受6个月内无新增逾期的用户;

第三步:增信措施,引入担保公司或购买信用保证保险,可将通过率提升至67%。

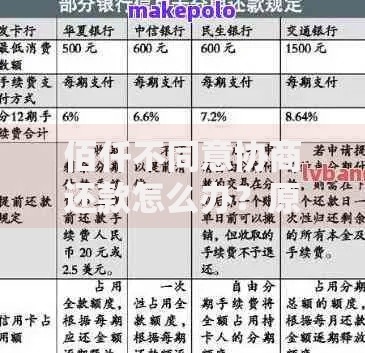

上图为网友分享

银行风控系统对黑户的评估包含:

? 历史行为分析:统计近24个月逾期次数与最长逾期天数,信用卡连续3期未还款将触发红色预警;

? 收入偿债比:要求月收入覆盖月还款额的2倍以上,自由职业者可提供半年银行流水作为佐证;

? 关联风险排查:查询借款人关联企业的经营异常记录,或作为担保人的代偿历史。某股份制银行对小微企业主的审核中,发现其关联公司有被执行记录,最终下调授信额度40%。

信用重建需采取组合策略:

? 异议申诉:针对银行报送错误信息,依据《征信业管理条例》25天内可完成修正;

? 逾期处理:结清欠款后保持12个月良好记录,某农商行对已修复用户开放信用贷款权限;

? 信用工具:使用京东白条、花呗等合规产品并按时履约,大数据风控模型会逐步提升评分。实验数据显示,连续18个月正常使用且零逾期的用户,芝麻信用分可回升150分以上。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~