2025年新版征信系统将全面推行贷款五级分类制度,这一改革标志着我国征信体系进入精细化、动态化管理阶段。本文从政策背景、分类标准、个人影响、银行应对策略及未来趋势等维度,深度解析新规对个人信用评估、贷款审批和金融市场的连锁效应,为公众提供前瞻性风险管理指南。

动态监测机制升级:新规打破传统静态分类模式,建立以还款能力实时评估为核心的动态调整体系。通过整合税务、社保、消费等15个维度数据,实现贷款状态每月自动更新分类,逾期30天即触发关注类预警。

分类标准细化:在原有正常、关注、次级、可疑、损失五级框架下,新增3项量化指标:

信用修复周期延长:被划入次级类的贷款记录保留期从2年延长至5年,且需连续24个月正常还款方可申请分类调整。这将直接影响房贷利率优惠资格,某国有银行测算显示,次级类记录者房贷利率上浮幅度达15-25%。

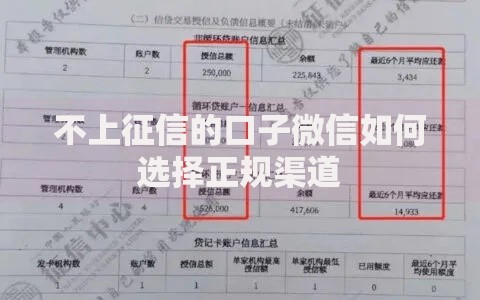

上图为网友分享

多头借贷监控强化:新系统对同时持有3家以上金融机构信贷产品的借款人,自动激活债务压力测试模型。若测算结果显示月还款额超过收入60%,即使无逾期记录,信用评分仍将下调20-40分。

风控模型重构:金融机构需在2024年底前完成三大系统改造:

某股份制银行试点数据显示,新模型使不良贷款识别效率提升47%,但同时也导致15%的存量客户面临授信额度下调。

主动负债管理:建议借款人建立三线防御机制:

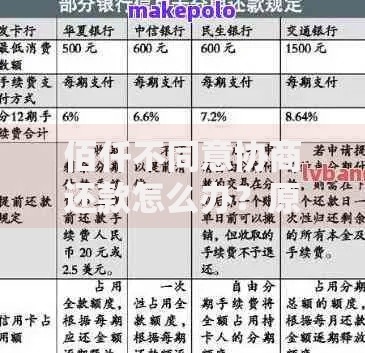

上图为网友分享

对于经营贷用户,需特别注意抵押物价值波动预警,当评估值下降时及时补充担保,避免触发分类降级。

信贷产品结构调整:消费金融公司或将推出分类保护型贷款,通过设置6个月宽限期缓冲分类调整冲击。同时,针对小微企业主的循环授信产品预计增长30%,以满足动态分类下的资金周转需求。

征信服务升级:第三方征信修复机构需取得央行备案资质,合规服务商将提供分类异议申诉、债务重组方案设计等新型服务,市场估值有望突破200亿元。

发表评论

暂时没有评论,来抢沙发吧~