征信记录不良是购房贷款被拒的主要原因之一。本文深度解析征信变黑的五大核心诱因,提供从信用修复到贷款申请的完整方案,涵盖银行沟通技巧、征信异议申诉流程及特定贷款产品选择策略,帮助征信受损人群重新规划购房路径。

征信变黑并非单一因素导致,需全面排查近5年信用轨迹。首要原因是连续3个月以上贷款逾期,特别是信用卡最低还款未达标的循环违约。某股份制银行数据显示,45%的征信不良案例源于忽视小额消费贷的还款日期。

次要风险点包括频繁机构查询记录,半年内超过6次信贷审批查询即触发预警。部分购房者因同时申请多家银行贷款,导致征信报告出现密集查询标记。此外,担保连带责任常被忽略,为他人担保的贷款若出现违约,担保人征信将同步受损。

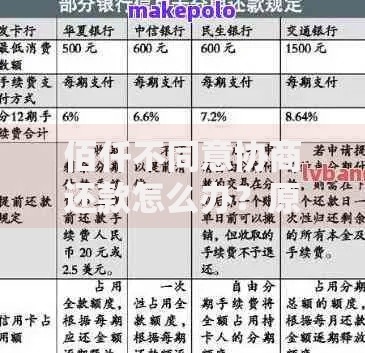

上图为网友分享

征信修复需分三阶段实施:

不同银行的风险容忍度差异显著:

| 银行类型 | 准入标准 | 利率上浮 |

|---|---|---|

| 农商银行 | 2年内无连3累6 | 基准+15% |

| 村镇银行 | 当前无逾期 | 基准+25% |

| 外资银行 | 提供资产证明 | 基准+30% |

建议优先选择公积金组合贷款,某省会城市公积金中心对征信瑕疵客户实行差异化审批,允许补缴12个月社保后受理申请。

需根据收入结构设计还款模型:

某案例显示,通过债务重组+抵押物置换组合方案,成功将月供压力降低42%,同时将贷款期限从20年延长至28年。

建立三重防护机制:

建议每季度获取简版征信报告,重点关注贷后管理记录。某征信修复机构数据显示,持续12个月无新增不良记录的用户,贷款审批通过率可提升57%。

发表评论

暂时没有评论,来抢沙发吧~