本文深入探讨家庭成员卷入网贷逾期问题的核心原因,从经济压力、连带责任到信息泄露等多维度分析风险链条,并提出预防与解决方案,帮助家庭建立金融安全防线。

家庭经济困境往往是网贷逾期的起始点。当主要收入来源者遭遇失业或疾病,超过67%的家庭会选择多渠道借款维持生计。典型场景包括:

1. 医疗借贷:重大疾病治疗费用常迫使家属通过网贷平台筹措资金

2. 教育支出:子女升学或培训产生的超额费用

3. 代际帮扶:中青年为父母偿还养老相关债务

风险传导机制体现在:初始借款人逾期后,平台通过通讯录催收,其他家庭成员出于情感压力可能进行二次借贷,形成债务雪球效应。

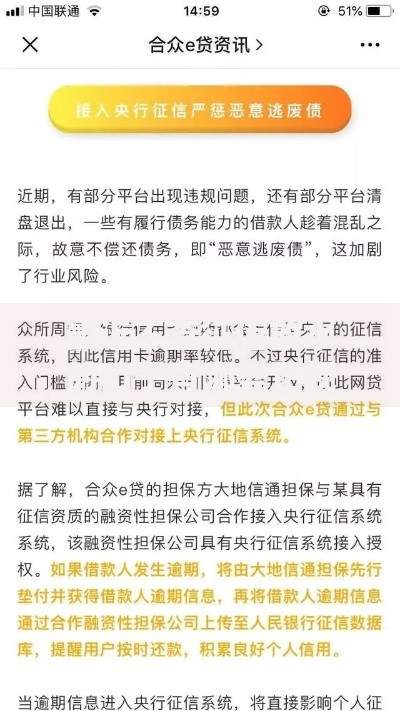

上图为网友分享

在32%的网贷纠纷案件中,亲属因签署担保协议被追责。常见陷阱包括:

①?非当面签约:电子合同通过远程操作完成担保确认

②?责任范围模糊:格式条款包含无限连带责任声明

③?时效认知偏差:80%担保人不知晓担保期限的法律规定

典型案例显示,当主借款人失联时,平台可依据《民法典》第681条要求担保人履行代偿义务,这直接导致家庭成员的信用记录受损。

生物信息滥用已成为新型风险源。网贷平台通过人脸识别、声纹验证等技术手段,使得:

1. 老年群体更易被诱导完成远程认证

2. 电子设备共用的家庭成员面临信息截取风险

3. 被冒用身份借款的成功率提升至41%

司法大数据显示,被动负债案件年均增长率达23%,维权时需要提供完整的不在场证明和生物特征鉴定报告,举证难度显著高于传统借贷纠纷。

平台审核机制存在三重缺陷:

1.?联系人关联算法:通过通讯录高频联系人自动生成潜在追偿对象

2.?紧急联系人转化:将预留电话自动识别为债务关联方

3.?数据共享风险:72%的助贷机构将用户关系网数据用于交叉营销

这种风控模式导致非债务关系亲属频繁收到催收通知,甚至影响个人征信评分,形成连带信用污染。

预防性措施应包含:

①?信息防火墙:定期查验家庭成员征信报告,设置信用冻结功能

②?债务隔离机制:建立个人与家庭账户分离的资金管理体系

③?法律文书审查:对各类电子签约文件进行专业合规性审核

④?危机应对预案:设立家庭应急基金(建议覆盖3-6个月开支)

当已出现债务牵连时,应立即采取证据保全和异议申诉双轨策略,通过法律程序厘清责任边界。

发表评论

暂时没有评论,来抢沙发吧~