本文深度解析征信变黑的判定标准与时间线追踪方法,从逾期记录溯源、信用评分计算逻辑、机构查询路径等维度,系统阐述如何精准判定征信受损年限。同时结合央行征信管理条例,揭秘不同逾期场景下的修复周期规律,并提供征信优化与贷款申请实战策略。

征信变黑的核心机制源于信用记录的异常状态持续积累,具体表现为:

① 连续逾期记录:信用卡或贷款连续3个月未还款,触发金融机构风险预警

② 大额逾期未结:单笔贷款逾期超过6个月形成呆账记录

③ 多平台借贷叠加:同时存在3家以上机构的逾期记录

④ 强制执行记录:法院判决的债务纠纷案件未履行

⑤ 担保连带责任:为他人担保贷款出现违约代偿

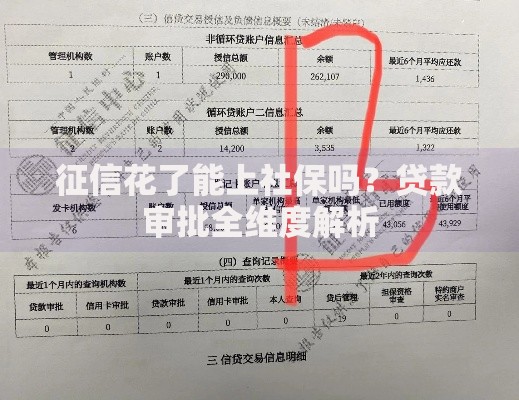

上图为网友分享

判定征信受损年限需通过中国人民银行征信中心官网或商业银行网点查询完整版征信报告,重点分析三个维度:

① 逾期事件时间轴:逐笔核对每项信贷业务的首次逾期月份,逾期最长持续时间段

② 记录更新标识:关注每笔欠款状态栏的"N"(正常)、"1"-"7"(逾期月数)、"D"(担保代偿)等特殊标记

③ 机构报送周期:商业银行通常每月5日前报送上月数据,逾期超90天记录会触发特别标注

根据《征信业管理条例》第十六条规定,不良信用记录自不良行为终止之日起保存5年。但实际修复效果受制于:

① 债务清偿时效:只有结清全部欠款后5年才能彻底消除记录

② 修复进度梯度:

? 逾期30天内:即时还款可避免上报

? 逾期90天:形成征信污点需2年修复期

? 呆账状态:需额外提交结清证明启动修复程序

③ 特殊情形处理:对于非主观因素导致的错误记录,可向征信中心提交异议申请,最快20天完成修正

不同贷款类型对征信年限的敏感度存在差异:

① 银行贷款:

? 房贷:要求近2年无连三累六记录

? 经营贷:重点关注近1年查询次数

② 消费金融:接受2年前已修复的逾期记录

③ 信用卡审批:近6个月征信查询超6次将降低批卡率

④ 民间借贷:可能接受5年内有修复记录的客户,但利率上浮30%-50%

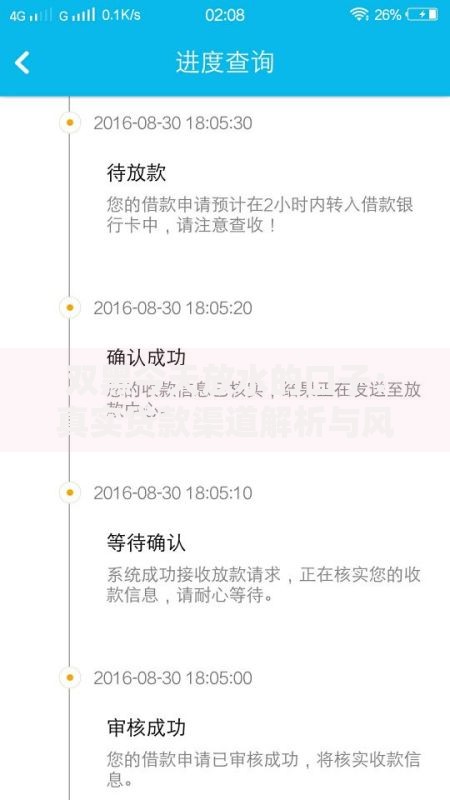

上图为网友分享

征信修复的核心策略包含三个层面:

① 债务清理优先级:先处理当前逾期,再解决历史欠款

② 信用重建技术:

? 保持3-6个月零查询的信用冷却期

? 办理抵押类贷款积累正面记录

? 使用信用卡5%额度并全额还款

③ 申诉修复通道:对于疫情期间的特殊逾期、银行系统错误等情形,可向金融机构申请《非恶意逾期证明》提交央行征信中心

发表评论

暂时没有评论,来抢沙发吧~