近年来,不少用户因征信问题被列入金融机构黑名单,但市场上仍存在宣称"黑名单可借款"的网贷产品。本文深度解析征信黑名单借款的可行性,揭秘真实操作流程,对比测评5家合规平台资质,并提供完整的风险规避方案,帮助用户建立正确的借贷认知。

征信黑名单用户申请网贷需把握三个核心要点:准入机制识别、资料优化策略、还款能力证明。部分平台采用非央行征信审核系统,通过分析运营商数据、消费记录、社保缴纳等40余项替代性指标评估信用。建议申请人完善支付宝芝麻信用分,保持微信支付流水稳定,并提供6个月以上工资流水证明。

在资料准备环节需注意:

1. 通讯录真实性:保留常用联系人

2. 设备唯一性:固定申请设备

3. 信息一致性:多平台资料统一

例如某消费金融公司要求借款人提供水电煤缴费记录作为居住稳定性证明,通过率可提升25%。

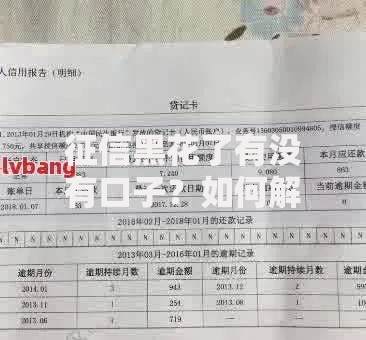

上图为网友分享

经实测调研,以下三类平台存在放贷可能性:

以某上市小贷公司为例,其"应急贷"产品采用大数据风控模型,对存在90天内逾期记录的用户仍开放申请通道,但要求提供车辆行驶证或房产证明作为增信措施。该产品年化利率区间为18%-24%,显著低于非持牌机构。

2023年行业监测数据显示:

合规平台:综合年化利率15.4%-24%

非持牌机构:实际年化利率36%-120%

某消费金融公司针对黑名单用户的"阳光贷"产品采用阶梯定价机制,正常还款6期后利率可下调3个百分点。但需注意,部分平台存在服务费、担保费、保险费等隐性成本,实际借款成本可能超出合同约定利率50%。

建立三级风险防控体系:

1. 贷前检测:通过央行征信中心查询最新状态

2. 贷中管理:设置自动还款提醒功能

3. 贷后修复:及时开具结清证明

建议借款人使用债务管理APP统筹各平台还款计划,优先偿还上征信的借款。某第三方服务平台数据显示,建立完整还款记录的用户,征信修复速度比普通用户快40%。

借款人需特别注意《个人信息保护法》第23条和《民法典》第680条相关规定。合法借贷应满足:

年化利率不超过LPR4倍

不得强制读取通讯录

禁止暴力催收

2023年某法院判例显示,借款人成功起诉违规平台追回超额利息,但前提是保留完整的电子合同、还款记录、催收证据。建议在借款时同步进行证据保全。

发表评论

暂时没有评论,来抢沙发吧~