近期上线的逸享花贷款产品凭借差异化服务模式引发市场热议。本文深度解析其核心优势、申请流程、利率机制及用户权益保障体系,针对“是否暗藏风险”“审核效率如何”等高频疑问展开客观探讨,结合用户真实反馈与行业对比数据,为消费者提供全面决策参考。

行业痛点突破:传统信贷产品普遍存在审批周期长、门槛过高等问题,逸享花通过大数据风控模型实现三大创新:①申请资料精简至3项基础证明;②智能额度评估系统动态调整授信范围(5000-20万元);③放款时效缩短至最快15分钟到账。

场景适配优势:产品矩阵覆盖教育分期、医疗应急、家居改善等6大领域,其中装修贷支持12期零息分期政策,医美分期与全国367家机构建立直连合作,有效解决特定场景资金周转难题。

技术驱动流程:采用区块链存证技术确保审核记录不可篡改,用户可通过APP实时查看:

初审阶段:身份核验与征信筛查(耗时<2分钟)

复审阶段:收入稳定性评估(支持社保/公积金/纳税证明等多维验证)

终审阶段:风险定价模型输出最终授信方案

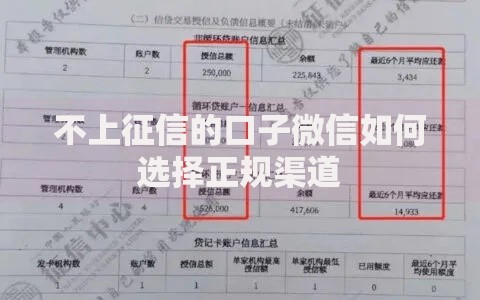

上图为网友分享

透明度实测:第三方测评显示,对比同类产品,逸享花在拒绝原因告知完整度方面达到92.7%,显著高于行业68.4%的平均水平。

动态定价机制:根据用户信用等级划分5档基础利率(7.2%-19.6% APR),叠加两项特殊调节因子:

① 忠诚度系数:持续按时还款可享年利率0.5%递减优惠

② 场景加权因子:教育培训类贷款额外获得8%利率补贴

成本对比分析:以10万元12期贷款为例,优质客户实际支付利息可比传统银行产品节省2140-5860元,但信用评级较低用户需警惕利率上浮风险。

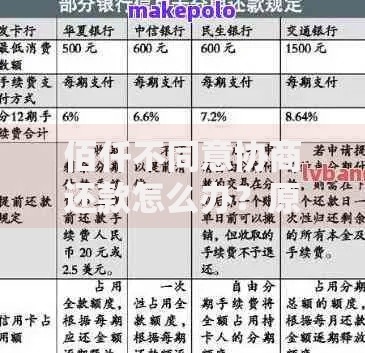

上图为网友分享

数据安全架构:通过三级防护体系保障信息安全:

传输层:国密算法SM4加密所有交互数据

存储层:分布式存储隔离核心敏感信息

应用层:生物识别+动态口令双因子认证

权限管控创新:用户可自主设置数据共享有效期,超出设定时限自动触发数据焚毁程序,该功能已通过公安部三级等保认证。

计费规则解读:合约明确约定两种情形:

① 12期内提前结清:按剩余本金的2%收取(上限5000元)

② 12期后提前结清:免收违约金但需补足已享利息优惠

上图为网友分享

行业对比研究:相较于微粒贷、借呗等产品的3%-5%违约金比例,逸享花的阶梯式收费方案更利于长期用户,但需注意提前还款可能影响信用评分累计进度。

发表评论

暂时没有评论,来抢沙发吧~