芝麻分达到680分的用户,通常具备良好的信用资质,可在多个正规平台申请消费贷款。本文深度解析适合该信用分段的平台类型,对比主流产品利率、额度及审核要求,并指导用户如何通过优化资料提升通过率,同时避免借贷风险。以下内容涵盖平台筛选逻辑、操作技巧及信用维护建议。

目录导读

- 芝麻分680意味着什么?如何判断借款资质?

- 哪些持牌机构接受芝麻分680申请?平台对比清单

- 如何快速通过平台审核?资料准备全攻略

- 消费借款需警惕哪些隐性风险?防坑指南

- 如何利用现有信用分提高借款额度?进阶技巧

1. 芝麻分680意味着什么?如何判断借款资质?

芝麻信用分680属于中高信用等级,在支付宝信用评估体系中位列前35%。该分数段用户具有以下特征:近2年无重大违约记录、3个以上稳定履约场景(如共享设备免押、信用住等)、负债率低于50%。但具体借款资质需结合以下维度综合判断:

上图为网友分享

- 收入稳定性:工资流水或经营收入是否持续6个月以上

- 多头借贷情况:征信报告显示机构查询次数每月≤3次

- 数据交叉验证:运营商数据反映真实居住地址,社保缴纳单位与工作证明一致

2. 哪些持牌机构接受芝麻分680申请?平台对比清单

符合国家监管要求的正规平台主要分为三类:商业银行线上产品、消费金融公司、互联网银行。具体推荐清单如下:

- 招联好期贷:年化利率7.3%-23.99%,最高额度20万,支持公积金提额

- 京东金条:白名单用户享9.9%起息,需激活京东支付满6个月

- 度小满有钱花:教育/医疗场景专享利率,需上传消费凭证

3. 如何快速通过平台审核?资料准备全攻略

提高审核通过率需做好四维资料优化:身份信息、资产证明、信用补充、场景凭证。建议按以下步骤操作:

- Step1:上传高清身份证正反面,确保四角完整无反光

- Step2:绑定工资卡流水或提供纳税证明,月收入需≥还款额2倍

- Step3:补充支付宝履约记录截图,突出信用租物、医疗分期等记录

4. 消费借款需警惕哪些隐性风险?防坑指南

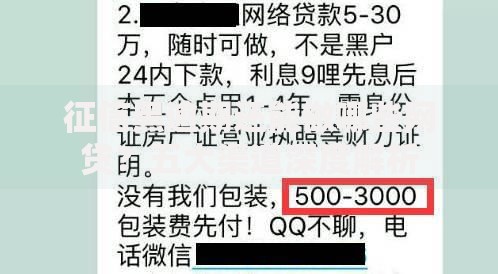

在申请过程中需重点防范三类风险:利率陷阱、服务费叠加、信息泄露。具体表现为:

上图为网友分享

- 部分平台宣传日息0.02%,实际年化利率达7.3%(需用IRR公式计算)

- 账户管理费、信息核查费等杂费可能使总成本增加15%-20%

- 非持牌机构违规收集通讯录、相册等隐私数据

5. 如何利用现有信用分提高借款额度?进阶技巧

信用分680用户可通过场景化提额策略突破额度限制:

- 绑定信用卡账单:展示5万以上授信且使用率<30%

- 开通免密支付:在合作商户累计消费超2万元

- 参与信用任务:完成学历认证、车辆信息补全等增值认证

暂时没有评论,来抢沙发吧~