情人节不仅是表达爱意的时刻,更是规划未来的契机。本文围绕“情人节特惠”贷款活动,深度解析其优势、适用场景及申请攻略,涵盖低息政策、灵活还款方案、资质要求等核心内容,助您高效利用金融工具实现浪漫计划,同时规避潜在风险。

- 情人节特惠贷款是什么?

- 如何申请情人节专属贷款?

- 哪些人群适合选择此类贷款?

- 贷款额度与期限如何设定?

- 情人节特惠有哪些隐藏注意事项?

- 对比其他节日优惠有何区别?

1. 情人节特惠贷款是什么?

情人节特惠贷款是金融机构针对节日消费场景推出的短期信用产品,核心特征包括:定向利率折扣、快速审批通道及礼品增值服务。与传统消费贷相比,其审核标准更侧重个人信用历史而非抵押物,放款周期普遍缩短至24小时内,部分银行还提供玫瑰花束配送、酒店预订折扣等附加权益。

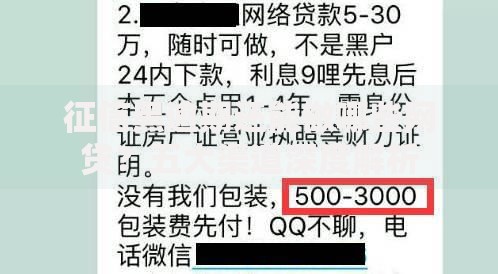

上图为网友分享

2. 如何申请情人节专属贷款?

申请流程分为四个关键步骤:

- 资质预审:通过银行官网或APP提交基础信息,系统自动评估信用等级

- 材料准备:身份证、收入证明、近半年银行流水缺一不可

- 方案匹配:根据消费场景选择旅游分期、婚庆专享等子产品

- 电子签约:采用区块链技术实现合同在线签署

需特别注意部分银行要求申请人与伴侣共同签署《消费用途承诺书》。

3. 哪些人群适合选择此类贷款?

该产品主要面向三类目标群体:

- 婚庆筹备群体:覆盖婚纱摄影、婚宴定金等刚性支出

- 旅游规划群体:支持境外游保证金及高端酒店预付

- 小微企业主:情人节主题店铺的进货资金周转

值得注意的是,自由职业者需额外提供纳税证明或经营流水,学生群体仅限研究生以上学历申请。

4. 贷款额度与期限如何设定?

额度区间根据征信评级划分为三档:

| 信用等级 | 最高额度 | 最长周期 |

|---|

| AAA级 | 50万元 | 36个月 |

| AA级 | 30万元 | 24个月 |

| A级 | 15万元 | 12个月 |

特殊情况下可申请

3个月免息体验期,但需提供消费凭证核验。

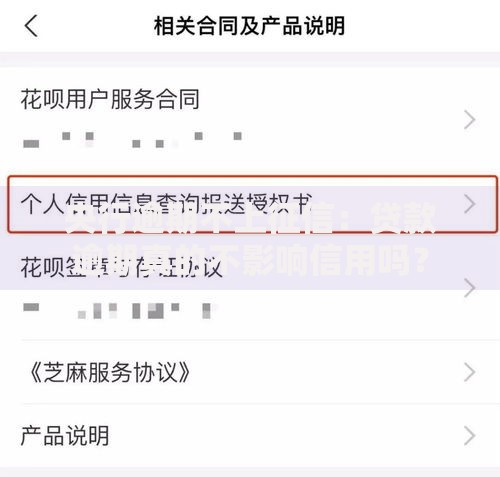

上图为网友分享

5. 情人节特惠有哪些隐藏注意事项?

用户需重点警惕三大潜在风险:

- 部分机构的低息优惠仅限首期,后期利率浮动超基准50%

- 提前还款可能产生2%-5%的合约终止费

- 未按期履约将影响情侣双方的联合征信记录

建议通过银监会备案查询平台验证产品合规性,优先选择提供

利率锁定协议的机构。

6. 对比其他节日优惠有何区别?

与双十一、春节信贷产品相比,情人节贷款具备三大独特优势:

- 场景化风控模型:结合情感消费大数据优化授信逻辑

- 双人联贷机制:允许伴侣共同承担还款责任

- 情感增值服务:包含求婚策划咨询等差异化权益

但产品有效期通常限定在节前15天至节后30天,错过时段将恢复常规利率。

暂时没有评论,来抢沙发吧~