信用卡大额口子是许多用户关注的焦点,本文深度解析银行高额度信用卡产品、申请条件及风险控制策略。通过对比主流银行政策、优化资质的方法及真实案例,帮助读者选择适合的大额贷款渠道,同时揭示常见陷阱与信用管理技巧。

目前市场主流的高额度信用卡主要集中在商业银行白金卡、钻石卡等级别产品。工商银行香格里拉白金卡最高可批50万额度,中国银行长城国际卡针对优质客户开放80万授信,招商银行经典白金卡初始额度普遍在15-30万区间。

申请条件主要考察三大核心要素:

1. 收入证明:税后年收入需达20万元以上

2. 资产证明:房产价值≥300万或金融资产≥100万

3. 信用记录:近两年无逾期且查询次数≤6次/年

特殊通道:部分银行对上市公司高管、医师等职业提供绿色审批通道,可降低资产门槛要求。

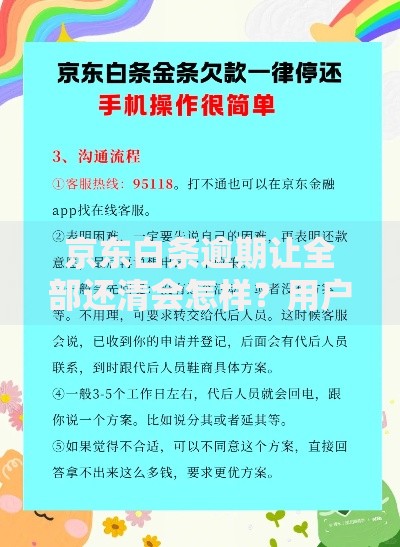

上图为网友分享

选择时需重点比较四大维度:

以建设银行龙卡尊享版为例,其现金分期额度可达卡片额度的90%,年化利率12.6%,较同业低2-3个百分点。而浦发银行高端卡虽然额度高,但分期成本普遍在15%以上。

银行风控系统采用五维评分模型:

1. 偿债能力:负债收入比≤50%为安全线

2. 资产质量:房产需取得完全产权且无抵押

3. 职业稳定性:当前单位任职需满3年以上

4. 信用历史:芝麻信用分≥700可加分

5. 交易活跃度:他行信用卡月均消费≥额度30%

某股份制银行内部数据显示,公积金缴纳基数≥2.5万/月的客户通过率提升40%,持卡人若能提供个人所得税完税证明,可突破常规额度限制。

科学提额需掌握三阶段策略:

风险控制要点包括:

避免在非营业时间大额消费

境外消费单笔不超过额度20%

每月还款日前3天存入足额资金

持卡人需特别注意三个高危场景:

1. 代还风险:第三方代还平台可能触发银行风控

2. 分期陷阱:部分银行自动分期功能暗藏高手续费

3. 额度共享:同一银行多张信用卡额度并非叠加

建议每月制作信用卡使用台账,记录消费日期、金额、商户类型等信息。当单月消费突破额度60%时,应及时与银行客服沟通报备,避免被误判为异常交易。

发表评论

暂时没有评论,来抢沙发吧~