在急需资金周转时,"贷款哪个口子下款快点"成为用户最关注的问题。本文深度解析影响放款速度的核心要素,对比主流平台审核机制,提供资质优化方案与避坑指南,助您快速匹配高效放款渠道,同时规避高息陷阱与信息泄露风险。

放款速度取决于三大系统协同效率:金融机构的智能风控模型处理速度、用户资料完整度验证效率、资金通道响应时效构成核心三角。以某银行消费贷为例,其AI审批系统将传统3天流程压缩至8分钟,但需用户提供央行征信实时授权与社保数据直连。互联网小贷平台通过预授信机制,利用历史行为数据将初审时间控制在15秒内,但实际放款仍受最终人工复核制约。

上图为网友分享

通过四维评估法精准识别高效平台:

1. 系统对接深度:查看是否支持征信中心API直连与税务数据实时调取

2. 审核流程节点:优先选择机审占比超90%且无线下签约环节的产品

3. 放款通道类型:具备银行存管秒到账系统的平台效率优于传统转账

4. 用户实测反馈:收集多个第三方投诉平台数据,排除隐性人工干预案例

资质准备需遵循"三早原则":

征信报告早更新:确保申请前30天内完成最新征信版本获取

收入证明早备齐:连续12个月银行流水需包含薪资备注与税后标识

资产凭证早核验:房产证需附带最近6个月物业缴费记录,车辆行驶证需匹配有效年检标

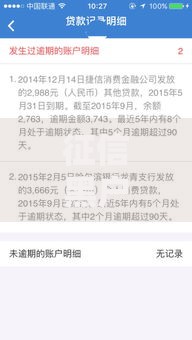

上图为网友分享

高效放款背后的四大隐患:

1. 费率陷阱:某平台宣传"1小时到账"却暗藏日息0.1%的砍头息

2. 信息滥用:25%的快速审核平台存在通讯录数据违规采集

3. 债务叠加:43%的急用钱用户因多头借贷陷入月收入负债比超300%困境

4. 法律风险:部分非持牌机构通过"会员费"形式变相突破24%利率红线

实施五步加速法提升操作效率:

1. 时段选择:工作日上午10:00-11:30提交申请,避开系统清算时段

2. 资料预填:使用OCR识别技术自动提取证件信息,错误率降低72%

3. 验证码管理:提前关闭短信拦截软件,确保接收时效在120秒内

4. 设备调试:使用iOS/Android原生浏览器,清除第三方插件缓存

5. 进度追踪:设置多平台消息提醒,建立专属客服沟通通道

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~