本文系统梳理了适合50岁人群申请的小额贷款渠道,涵盖银行、消费金融公司及合规网贷平台,深度解析申请条件、利率对比与风险防范策略,并提供征信优化与材料准备指南,助您高效匹配低息安全的融资方案。

根据央行监管要求,商业银行普遍将小额信用贷款年龄上限设定为60周岁,这意味着50岁群体仍处于可申请范围。但不同机构执行标准存在差异:国有银行通常要求借款人年龄+贷款期限≤65岁,股份制银行相对宽松至70岁,消费金融公司则聚焦22-55岁主力客群。值得注意的是,网贷平台通过大数据风控模型动态调整年龄限制,部分头部平台如借呗、微粒贷将最高年龄提升至60岁,但要求借款人近半年有持续社保缴纳记录。

当前市场上合规的低息贷款渠道可分为三类:

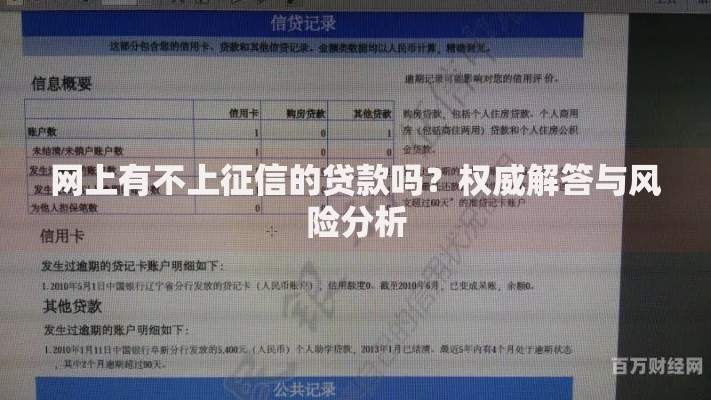

上图为网友分享

重点推荐工商银行融e借,其面向50岁客户推出差异化产品,凭房产证或存单质押可获取年利率3.85%的优惠,贷款周期最长可达5年,特别适合资金周转需求较大的群体。

提高贷款通过率需重点准备三类核心材料:身份证明(身份证+户口簿)、收入证明(近6个月银行流水或退休金明细)、资产证明(房产证/车辆登记证复印件)。建议优先申请代发工资银行的信用贷款,通过率通常提升30%以上。对于个体经营者,提供营业执照及纳税证明可增加授信额度,切勿同时申请超过3家机构,避免征信查询次数过多导致系统风控预警。

针对存在信用卡逾期或贷款违约记录的群体,建议采取以下补救措施:

特别提醒:网贷平台接入央行征信系统比例已达87%,任何贷款申请都会留下查询记录。建议先在人民银行征信中心官网免费获取信用报告,确认无重大不良记录后再提交申请。

识别非法贷款机构的关键特征包括:要求提前支付手续费、年利率超过LPR4倍(当前为15.2%)、合同存在捆绑销售条款等。正规贷款平台均具备银保监会备案编号与电信业务经营许可证,可通过国家企业信用信息公示系统核验资质。若遭遇暴力催收,应立即保留通话录音、聊天记录等证据,并向中国互联网金融协会投诉平台(https://jubao.nifa.org.cn)进行举报。

发表评论

暂时没有评论,来抢沙发吧~