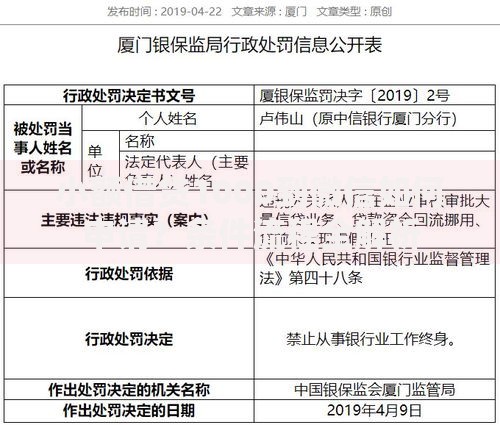

征信记录不良或存在逾期问题的人群,往往面临传统银行贷款被拒的困境。本文系统梳理了5类针对信用瑕疵人群的借贷渠道,从民间借贷到抵押贷款,从专项网贷到亲友融资,详细解析各类方式的申请条件、风险防范及操作技巧,为急需资金周转的用户提供切实可行的解决方案。

当前金融市场存在特定渠道为信用瑕疵用户提供服务。民间借贷机构通常不查询央行征信,主要依据抵押物或担保人资质发放贷款。需注意年利率不得超过LPR4倍的法律红线,部分地区要求控制在24%以内。

持牌消费金融公司对征信要求相对宽松,重点关注近半年还款记录。若当前无新增逾期且收入稳定,可尝试申请额度在5000-元的产品。需提供6个月银行流水、社保缴纳证明等补充材料。

筛选合规机构需核查经营许可证、利率公示、用户评价三大要素。持牌机构应在官网公示金融许可证编号,可通过银保监会官网查询备案信息。

上图为网友分享

比较年化利率时注意区分等额本息与先息后本的计算差异。以10万元贷款为例:

| 还款方式 | 年利率12% | 实际支付利息 |

|---|---|---|

| 等额本息 | 12% | 6618.55元 |

| 先息后本 | 12% | 元 |

签订借贷合同时务必核实出借人身份信息与资金流向。要求对方提供身份证复印件并加盖指纹,对公账户收款需确认开户主体与合同一致。

重点防范三种常见陷阱:

房产抵押需满足产权清晰、无司法查封等条件。二抵贷款额度通常为评估价70%减去未还按揭余额。例如:

房产评估价300万,按揭余额100万

可贷额度=300万×70% -100万=110万

车辆质押需注意:

? 非营运车辆且车龄≤8年

? 贷款额度为评估价50-70%

? 安装GPS需支付500-2000元设备费

修复信用记录需重点处理当前逾期,协商机构出具非恶意逾期证明。提供辅助收入证明如:

? 定期存款单

? 理财账户截图

? 租金收入合同

优化负债率可采取:

1. 合并多笔小额贷款

2. 申请信用卡分期降低当月应还金额

3. 提供共同还款人资质证明

发表评论

暂时没有评论,来抢沙发吧~