许多借款人担心未上征信的欠款无法追踪,实际上通过非官方征信平台、合同审查、第三方数据服务等方式可全面核查债务。本文系统梳理欠款不上征信的查询路径,详解操作步骤及风险防范要点,帮助用户建立完整的债务管理认知体系。

方法一:查询非征信平台债务记录

非央行征信系统包含百行征信、朴道征信等持牌机构,覆盖网络小贷、消费金融等数据。登录官网或APP通过实名认证后,可获取包括还款记录、逾期状态在内的完整报告。需注意每次查询可能生成查询记录,建议控制查询频次。

方法二:审查原始借款合同

合同条款中明确记载债务权属关系,重点关注债权人全称、统一社会信用代码等信息。通过国家企业信用信息公示系统验证机构资质,确认其是否具备合法放贷资格。

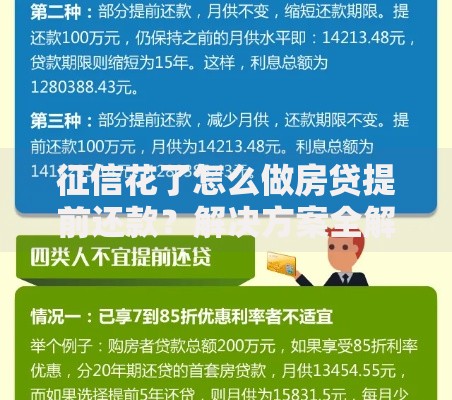

上图为网友分享

非持牌机构常具备三无特征:无金融许可证、无固定经营场所、无明确信息披露。其放贷行为存在利率超限、暴力催收等违规风险。通过工信部备案查询可验证网站真实性,APP需查看《应用程序安全认证证书》。

典型违规操作包括:

债务清偿义务不因征信记录而免除。根据《民法典》第六百七十四条,借款人应当按照约定履行还款义务。即使债务未上征信,债权人仍可通过民事诉讼主张权利,法院判决后将纳入失信被执行人名单。

风险传导路径:

未履约还款→民间征信系统记录→金融机构交叉验证→信贷审批受限→影响就业政审

合法数据服务机构需同时具备三证资质:营业执照经营范围含征信服务、公安部信息安全等级保护认证、央行颁发的企业征信业务经营备案证。建议优先选择与政府数据平台对接的查询渠道。

| 认证类型 | 查询方式 | 验证网站 |

|---|---|---|

| 企业征信备案 | 央行官网公示系统 | www.pbc.gov.cn |

| APP安全认证 | 中国网络安全审查技术认证中心 | www.isccc.gov.cn |

合法消除债务记录需遵循四步法则:①结清欠款获取凭证→②向数据提供方提交异议申请→③等待机构数据报送更新→④跨平台验证清除结果。特别注意非持牌机构的债务消除需通过司法途径解决。

争议处理要点:

1. 收集还款凭证、沟通记录等证据链

2. 通过金融消费投诉热线维权

3. 涉及数据错误可向属地央行征信分中心申诉

发表评论

暂时没有评论,来抢沙发吧~