随着互联网金融的快速发展,黑网贷问题逐渐成为社会隐患。本文深度剖析哪些黑网贷的口子不能借,从资质审核、利率陷阱、暴力催收等角度,揭露非法平台的典型特征,帮助用户识别高风险贷款渠道,避免陷入债务危机。

黑网贷的核心特征体现在资质缺失、利率虚高、流程异常三个方面。首先,正规贷款平台必须具备《金融许可证》和ICP备案,而非法平台往往伪造资质或使用境外服务器逃避监管。其次,年化利率超过36%的平台涉嫌高利贷,部分黑网贷通过“服务费”“担保金”等名目将实际利率抬升至500%以上。更隐蔽的是,某些平台采用“砍头息”方式,例如借款1万元实际到账仅7000元,却按全额计息。

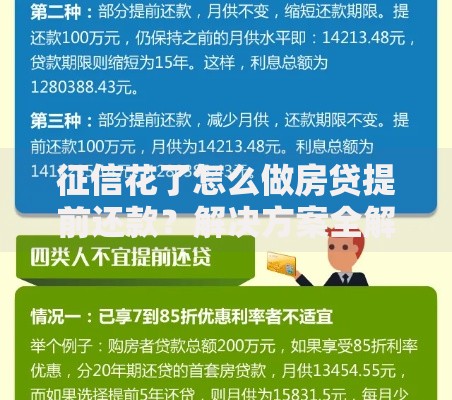

上图为网友分享

根据中国人民银行披露数据,以下三类平台需重点警惕:

第一类:宣称“秒批秒到”的极速贷平台,常见于社交软件推送广告,其年化利率普遍超过200%

第二类:要求读取通讯录权限的APP,此类平台98%涉及暴力催收

第三类:使用私人账户放款的渠道,这直接违反《非存款类放贷组织条例》第三条规定

正规金融机构的贷款审核包含身份验证、征信查询、收入证明等必要环节。而黑网贷通常存在三种异常情况:

① 仅需身份证照片即可放款,不验证银行卡归属

② 承诺“无视黑白户”“征信修复”等违规操作

③ 要求预先支付“解冻金”“保证金”,此行为已构成《刑法》第266条诈骗罪要件。2023年公安部破获的“闪电贷”案件中,诈骗分子正是利用此手法骗取2000余万元。

上图为网友分享

当面临电话轰炸、PS裸照、伪造法律文书等非法催收时,应立即采取以下措施:

1. 保留所有通话录音、聊天记录等证据

2. 向中国互联网金融协会官网提交投诉(网址https://www.nifa.org.cn)

3. 拨打银保监会热线举报

4. 涉及人身威胁时直接报警,可依据《治安管理处罚法》第四十二条追责

借款人可能面临三重法律风险:

民事责任:超出法定利率部分无需偿还,但已支付利息超过36%的可要求返还

行政责任:根据《非法金融机构取缔办法》,参与黑网贷可能被处以违法所得5倍罚款

刑事责任:若借款时明知平台涉黑仍借贷,可能构成共犯。2022年浙江某法院判决中,3名借款人因协助洗钱获刑

上图为网友分享

识别新型黑网贷需掌握三大要点:

? 查验平台备案:通过国家企业信用信息公示系统核对注册资本和经营范围

? 测试实际利率:用IRR公式计算真实年化率,警惕“日息0.1%”等话术陷阱

? 核查放款账户:正规机构均使用对公账户,私人转账必属非法

发表评论

暂时没有评论,来抢沙发吧~