本文深度解析砍头息分期平台的运作模式,揭露其常见伪装形式和利率计算陷阱。通过法律条文解读、真实案例分析及监管趋势预测,帮助借款人识别高风险借贷渠道,并提供合法维权路径,避免陷入债务危机。

砍头息指贷款发放时预先扣除部分本金作为手续费,导致借款人实际到手金额减少却需按全额偿还的特殊计息方式。例如某平台标称借款1万元,实际扣除2000元服务费后仅到账8000元,但利息仍按1万元本金计算。这种行为违反《民法典》第680条关于禁止预先扣除利息的规定,最高人民法院司法解释明确将砍头息认定为违法收费。

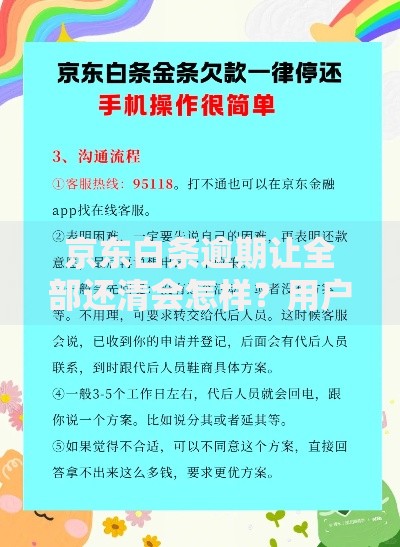

上图为网友分享

2.1 网购分期类平台(id="section2-1")

常见于电子商城、医美机构等消费场景,通过「零首付分期」吸引用户。某知名3C平台案例显示,标价元的手机分期12个月,首期即扣除2880元「服务保障金」,剩余金额分摊11期,实际年化利率达68%。这类平台常将砍头息包装为:

会员服务费(红色标注)

风险保证金

信用评估费

2.2 现金贷包装平台(id="section2-2")

伪装成助贷机构的现金贷平台,通过多层转贷方式规避监管。典型操作流程:用户申请10万元贷款,平台A放款时扣除2万元「信息咨询费」,转由关联平台B发放剩余8万元。两平台分别收取利息,综合年利率突破法定36%红线。此类平台常具备以下特征:

放款账户与签约主体不一致

合同存在多家服务商

强制捆绑保险产品

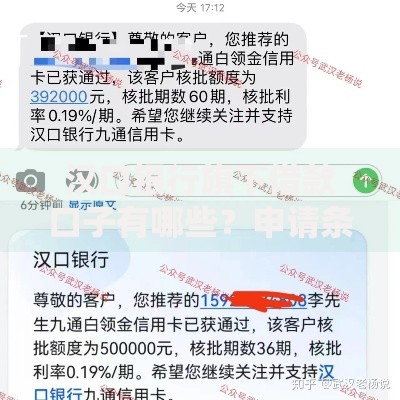

上图为网友分享

2.3 线下中介合作机构(id="section2-3")

车贷、房贷领域的黑中介通过「贷款服务包」收取砍头息。某借款人办理200万经营贷案例中,中介以「银行渠道费」名义收取15万元前置费用,实际银行仅收取0.3%评估费。这类砍头息常隐藏在:

资产评估报告费

银行关系疏通费

加急办理服务费

借款人可通过「三查两核」法则识别风险:

① 查合同金额差异:对比电子合同借款金额与银行流水到账数额,差额超过1%即存在风险

② 查费用收取时点:正规机构服务费均在放款后收取,前置收费需警惕

③ 查资金流转路径:第三方支付公司代扣费用需提供明确服务协议

④ 核综合资金成本:使用IRR公式计算真实年利率,超过LPR四倍即违法

⑤ 核机构备案信息:地方金融管理局官网查询放贷资质,无备案即非法经营

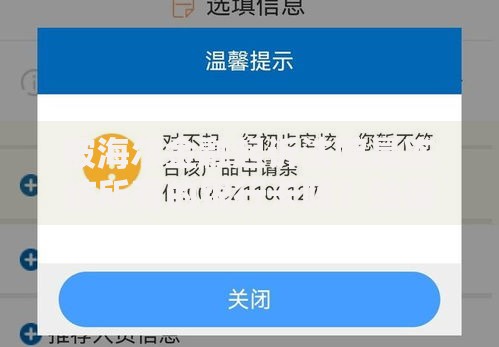

上图为网友分享

遭遇砍头息时应采取「取证-协商-举报-诉讼」四步维权法:

① 完整保存借款合同、银行流水、沟通记录等电子证据,通过公证处固定证据链

② 向平台发送《费用异议函》,要求提供收费法律依据和服务明细

③ 向银保监会金融消费者投诉热线()及中国互联网金融协会同步举报

④ 委托专业律师提起民事诉讼,依据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第26条,主张超额利息抵扣本金

发表评论

暂时没有评论,来抢沙发吧~