本文深度解析"秒下款"贷款产品的运作机制、常见类型及潜在风险,帮助借款人快速了解申请条件、审核流程和资金到账时间,并提供选择安全可靠贷款产品的实用建议。

1. 什么是秒下款贷款?2. 秒下款贷款的主要类型3. 如何申请秒下款贷款?4. 秒下款贷款的风险与防范5. 如何选择安全可靠的秒下款产品?秒下款贷款特指通过自动化审批系统实现10分钟内完成授信的借贷服务,其核心特征包括:①依托大数据风控模型,通过交叉验证央行征信、第三方支付数据和社交行为记录;②采用预授信机制,用户在完成基础认证后即可获得可贷额度预览;③资金划转对接银行实时清算系统,支持7×24小时到账。这类产品的年化利率区间通常为7.2%-24%,单笔额度集中在500-20万元,还款周期以3-36个月为主。典型代表包括网商银行"网商贷"、微众银行"We2000"等持牌机构产品。

当前市场主流产品可分为三大类:

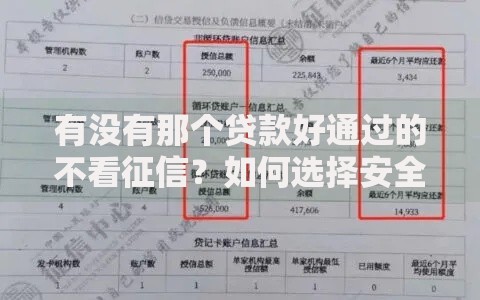

上图为网友分享

具体选择时需重点核查放贷机构资质,确认其具备银保监会颁发的金融许可证或地方金融监管部门备案。建议优先选择资金流向明确、合同条款透明、贷后管理规范的产品。

标准化申请流程包含四个关键步骤:

特别要注意的是,正规平台不会收取贷前费用,且会在申请页面明确披露综合年化利率。若遇要求支付"验资费""保证金"等情况,应立即终止操作并向监管部门举报。

根据银保监会2023年专项检查数据,约17%的秒下款产品存在违规操作,主要风险点包括:

借款人可通过三查三核规避风险:查机构备案、查利率范围、查合同条款;核资金流水、核还款计划、核投诉记录。若发现异常,可立即拨打金融消费者投诉热线维权。

优质产品的六大甄选标准:

建议优先考虑银行直销渠道产品,如工商银行"融e借"、平安银行"新一贷"等。申请前可使用央行征信中心官网查询个人信用报告,确保无异常记录影响审批通过率。

发表评论

暂时没有评论,来抢沙发吧~