卖房后出现征信问题可能影响后续贷款申请,本文深度解析征信受损的五大原因,提供信用修复的实操步骤。从银行审核逻辑到补救材料准备,系统讲解如何通过负债优化、异议申诉、担保增信等方法突破贷款困局,并附赠3个成功案例的解决方案。

卖房交易过程中容易引发征信问题的四大隐患需要特别注意:首付款资金异常、按揭提前还款违约、多平台借贷周转以及关联账户逾期风险。根据央行征信中心数据显示,38%的房产交易者因资金周转出现短期多头借贷,导致征信查询次数超标。

具体而言,卖房者常见操作误区包括:

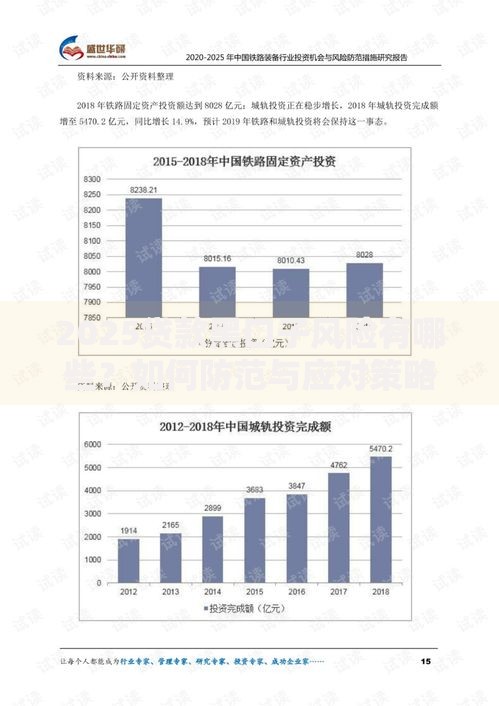

上图为网友分享

征信修复需要遵循止损—优化—重建的科学路径。首先停止新增不良记录,建议设置所有账单的自动还款功能。其次通过负债整合将小额贷款合并为单笔大额贷款,降低账户数量。最后采用信用卡养卡策略,保持单卡使用率不超过70%,每月消费15-20笔小额交易。

针对已存在的逾期记录,可采取两种处理方式:

商业银行的征信容忍度呈现明显差异,建设银行对查询次数要求最严(近半年≤6次),而招商银行更关注逾期连续性。建议优先选择地方农商行,其对本地客户的征信要求通常放宽20%。某城商行信贷部经理透露:"有房产交易背景的客户,若能提供完整资金流水,查询次数可放宽至8次"。

完整的辅助材料包应包含:卖房合同、完税证明、资金流向说明、收入流水及资产证明。重点需要解释清楚大额资金进出的合理性,例如提供二手房交易备案编号佐证资金来源。某案例中客户通过提交支付宝基金持有证明,成功将网贷记录解释为理财周转,最终获得贷款审批。

当传统银行贷款受阻时,可考虑:

某家具厂商在卖房后,通过原料采购合同+房产抵押的组合方式,成功获得300万授信额度,年利率较普通消费贷降低2.3个百分点。这种融资方案需要特别注意资金用途的合规性,建议保留完整的贸易背景材料。

发表评论

暂时没有评论,来抢沙发吧~