征信记录不良会对贷款申请产生重大影响,但通过修复信用、选择合适贷款产品、提供资产证明等方法仍有机会获得资金。本文系统分析征信问题的应对策略,提供从信用修复到贷款实操的全流程解决方案。

征信记录是金融机构评估借款人信用的核心依据。连续逾期3次或累计6次即会被列入银行信贷黑名单,直接影响贷款审批结果。具体影响维度包括:

金融机构通过大数据风控系统自动识别高风险客户,征信不良会导致系统自动拦截贷款申请。部分银行采用人工复审机制,需提供收入流水证明、抵押物凭证等补充材料方有协商余地。

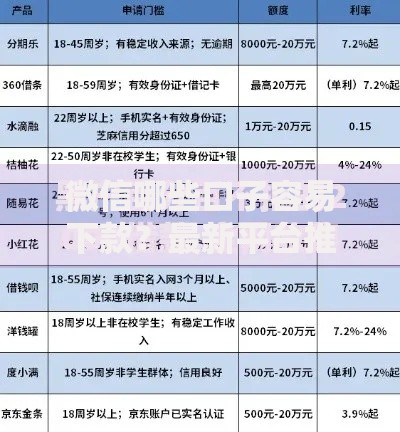

不同贷款产品对征信的容忍度存在显著差异:

上图为网友分享

建议优先选择地方商业银行或民营银行,其风险控制模型相对灵活。例如某城商行推出的"信用重塑贷",允许近半年无新增逾期记录的客户申请,年利率控制在15%以内。

征信修复需遵循法定程序和科学方法:

重点提醒:市场上宣称"快速修复征信"的中介机构多涉嫌诈骗。正规修复周期需6-24个月,可通过登录央行征信官网(www.pbccrc.org.cn)自主查询修复进度。

征信瑕疵客户申请贷款时应注意:

某股份制银行数据显示,采用组合策略的客户贷款通过率较常规申请提升2.3倍。建议同时申请2-3家机构,但需注意征信查询次数每月不超过3次。

针对典型征信问题提供解决方案:

特别案例:某客户因电信诈骗导致征信受损,通过报案回执+银行说明成功修复记录。建议每半年自查征信报告,发现异常及时处理。

发表评论

暂时没有评论,来抢沙发吧~