随着贷款市场环境变化,用户对合规放款渠道的关注度持续升高。本文深度剖析当前可正常下款的平台类型,从银行产品、持牌机构到互联网信贷,结合申请条件、利率范围、风险规避等维度,为不同资质用户提供精准匹配方案,并揭露常见审核陷阱与防骗技巧。

当前仍保持稳定放款的银行产品主要分为两类:信用卡预借现金与数字消费贷。工商银行融e借、建设银行快贷等产品,年化利率普遍控制在4.35%-15%区间,要求申请人有连续12个月社保缴纳记录或公积金账户。部分地方性商业银行如宁波银行白领通、江苏银行随e贷,采用大数据风控模型,审批通过率较国有银行提升约23%,但需注意其资金用途限制条款。

上图为网友分享

鉴别合规平台需重点核查:

1. 经营资质查验:通过国家企业信用信息公示系统确认放贷机构金融牌照

2. 费用透明度验证:合规平台会在合同首部明确标注综合年化利率

3. 资金流向追踪:正规机构均要求绑定借款人本人银行卡,禁止第三方代收

特别警惕要求预付保证金或验证还款能力的诈骗话术,银保监会明确规定贷款发放前不得收取任何费用。

针对存在征信瑕疵的用户,可尝试以下三类渠道:

? 担保贷款:农村信用社农户贷接受第三方担保,逾期记录要求不超过连续3次

? 抵押借款:典当行车辆质押贷款不查征信,评估价达抵押物市值的70%即可

? 数据风控平台:招联好期贷、京东金条等依据多头借贷数据动态授信,近半年无新增逾期有机会获批

需注意这类产品通常伴随较高利率,建议优先选择年化24%以内的产品。

银行风控系统主要考察四维数据模型:

1. 收入稳定性:工资流水需体现连续6个月固定入账记录

2. 负债比率:信用卡已用额度控制在总额度的70%以下

3. 查询频率:1个月内贷款审批类查询不超过3次

4. 关联数据:电商消费记录、手机话费缴纳等补充征信维度

优化建议包括:提前结清小额网贷、保持常用银行卡日均余额大于月供3倍、关闭不使用的信贷账户。

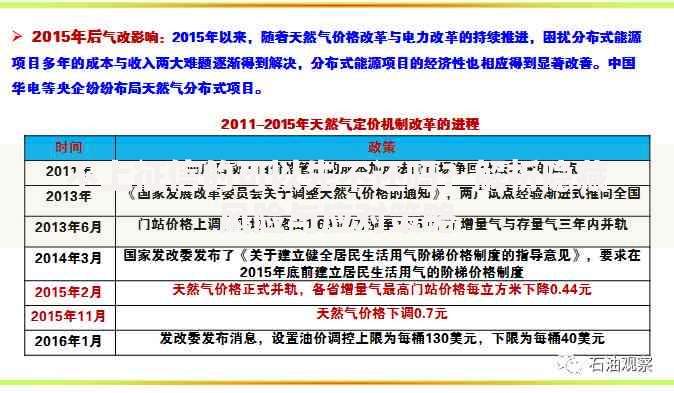

上图为网友分享

成功获贷后需注意:

? 资金截留风险:消费贷资金禁止流入房地产或投资领域,建议采用多账户流转方式合规使用

? 还款监控机制:设置自动扣款失败提醒,逾期1天即上征信的机构占比达68%

? 凭证留存要求:保留购物发票、服务合同等材料备查,资金使用存证期需满2年

突发经济困难时应优先与金融机构协商展期方案,避免以贷养贷形成债务螺旋。

发表评论

暂时没有评论,来抢沙发吧~