本文针对用户关注的"白条上哪个口子好下款"需求,系统解析银行系、消费金融、网贷平台等五类贷款渠道的审核特点,对比不同口子的通过率、利率差异及申请技巧,并提供资质优化方案与避坑指南,助您安全高效获得资金周转。

针对不同用户群体,我们整理出通过率排名前五的贷款渠道类型:

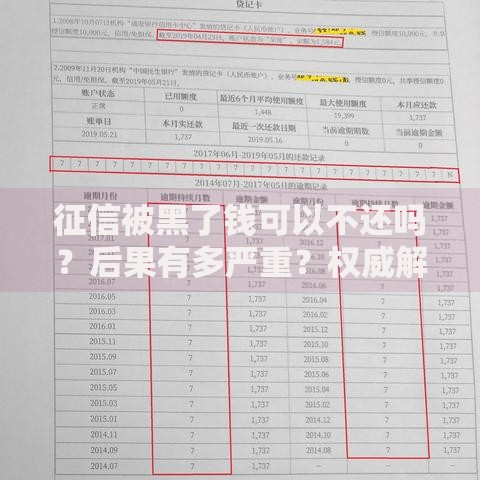

上图为网友分享

其中,银行系产品通过率约35%-50%,但审核严格;消费金融公司通过率可达60%-75%,适合有社保但无房车的工薪族。需注意同一类型中不同平台的风控模型差异,例如支付宝借呗更侧重消费数据,而京东金条则关注小白信用分。

各贷款渠道的准入标准呈现明显梯度化特征:

特殊群体需注意:

个体工商户应优先选择微众银行微业贷、网商贷等经营性贷款,需提供营业执照及半年流水;

自由职业者可尝试平安普惠、宜人贷等接受非标收入的平台,需提交微信/支付宝年度账单。

根据央行2023年披露数据,主要贷款渠道的利率区间如下:

| 渠道类型 | 年利率范围 | 实际成本示例 |

|---|---|---|

| 国有银行 | 3.65%-7.2% | 借款10万一年利息约3650元 |

| 股份制银行 | 4.35%-9.6% | 等额本息还款总利息多出15%-20% |

| 消费金融 | 9%-23.4% | IRR计算的实际利率可能上浮3-5个点 |

降低利率的三大技巧:

1. 组合认证提升资质:同时上传公积金、房产证、车辆行驶证可使利率降低1-3个百分点

2. 选择特定发放时段:银行季度末、消费金融公司年初的利率优惠幅度最大

3. 参与平台补贴活动:京东金融618期间新用户利率7折,美团生意贷有商户专属折扣

发表评论

暂时没有评论,来抢沙发吧~