米房作为互联网贷款平台,其是否接入征信系统是用户关注的核心问题。本文深入探讨米房与征信的关联性,分析逾期后果的潜在影响,并提供应对策略与合规借贷建议,帮助用户理性处理债务问题。

一、米房上征信不?平台性质与征信关联性解析

根据央行征信中心公示数据,截至2023年第三季度,接入征信系统的持牌金融机构共计4078家。经查证,米房运营主体未在持牌金融机构名录内,其放贷资金多来源于民间资本。这意味着:

- 不上央行征信:借款记录不会直接体现在个人征信报告中

- 可能影响大数据:部分第三方征信平台会收录网络借贷行为

- 合同约束效力:民间借贷合同仍受《民法典》保护

二、米房借款逾期会怎样?四大后果深度剖析

即使未接入央行征信,逾期仍会产生系列连锁反应:

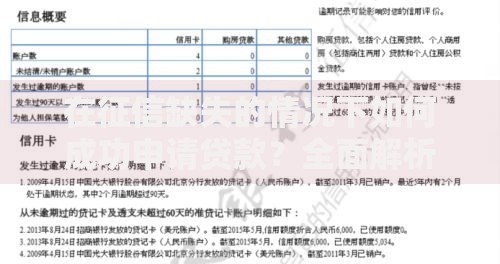

上图为网友分享

- 综合费率攀升:违约金计算可能超出法定利率上限,需警惕利滚利陷阱

- 第三方征信污点:百行征信等市场化机构可能记录不良信息

- 催收手段升级:从短信提醒到人工催收,甚至出现联系紧急联系人情况

- 法律诉讼风险:单笔本金超5万元的债务可能触发民事诉讼程序

三、征信未记录是否高枕无忧?隐性风险揭示

用户需注意三个潜在风险维度:

- 多头借贷识别:银行风控系统可检测到多个网贷平台的查询记录

- 大数据关联:电商消费数据、社交行为等可能影响信用评分

- 未来征信扩容:金融信息基础数据库正在逐步纳入新型信贷数据

某用户案例显示:虽未上征信,但其在申请房贷时因大数据显示6个网贷平台借款记录,导致贷款审批受阻。

四、应对米房债务危机三步骤:止损、协商、维权

建议采取以下系统化处理方案:

上图为网友分享

- 立即停止以贷养贷:统计所有债务明细,制定收支平衡表

- 主动协商方案:可要求减免超过36%年利率部分的费用

- 证据保全:保存借款合同、还款记录、催收录音等原始材料

某协商成功案例显示:借款人通过提交收入证明,将5万元债务重组为24期免息分期,月还款额降至2083元。

五、合规借贷四准则:识别正规平台关键指标

选择贷款平台时应核查:

- 放贷资质:确认平台持有银保监会颁发的金融许可证

- 利率公示:年化利率需明确标注且不超过24%法定上限

- 合同规范:借款协议应包含借款人权益保护条款

- 征信告知:正规机构会在签约前明确提示征信查询授权

监管部门数据显示:2023年网络借贷投诉案件中,73.6%的纠纷源于非持牌平台,选择合规渠道至关重要。

上图为网友分享

暂时没有评论,来抢沙发吧~