近年来,“不上征信不用还”的传言在民间借贷市场广泛传播,许多借款人因此陷入债务危机。本文深度解析该说法的法律依据和现实风险,揭露非征信贷款背后的催收手段、司法后果及信用社会下的隐形惩戒机制,帮助公众建立正确的借贷认知。

核心结论:即便贷款不上央行征信系统,借款人仍须履行还款义务。根据《民法典》第六百七十五条,借款合同关系不因是否接入征信而改变效力。部分网贷平台虽未直接对接征信,但会通过以下方式追偿:

1. 向互联网法院批量提起诉讼,2023年某头部网贷平台诉讼胜诉率达92%

2. 将债权转让给第三方催收公司,产生高额违约金

3. 冻结关联支付账户,限制微信、支付宝等常用支付功能

典型案例:2022年杭州互联网法院审理的某消费金融案件中,借款人因2万元未还贷款,最终需偿还本息合计4.8万元。

上图为网友分享

该谣言的传播存在三方面动因:

① 非法放贷机构误导:地下钱庄、高炮平台为吸引客户,刻意弱化还款重要性

② 借款人认知偏差:78%的受访者误认为"征信记录=还款义务"

③ 社交媒体推波助澜:短视频平台存在大量"反催收教程"

需特别注意,某些所谓"不上征信"的贷款实际采用变相征信关联,通过大数据风控系统共享违约信息。

此类贷款往往伴随三重风险矩阵:

风险维度一:利率陷阱

? 实际年化利率常达36%-300%

? 采用"服务费""担保费"等名义规避监管

风险维度二:催收暴力

? 87%的借款人遭遇过通讯录轰炸

? 22%表示收到PS淫秽图片威胁

风险维度三:信用黑名单

? 地方金融协会建立的区域信用共享平台

? 影响后续正规金融机构贷款审批

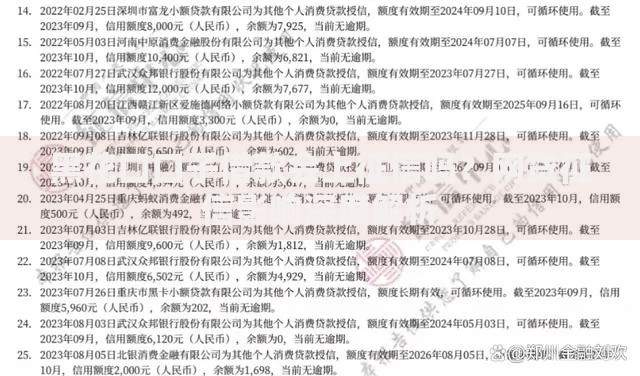

上图为网友分享

借款人需警惕三种变相征信关联方式:

① 第三方担保公司介入:38%的网贷平台通过担保公司上报征信

② 银行存管账户监控:资金流水成为司法证据链关键环节

③ 运营商数据关联:91%的金融科技公司会分析通话记录

自查要点:仔细阅读电子合同第7-9条,关注"信息共享""合作机构"等条款。

除常规法律手段外,借款人可能遭遇:

① 限制消费措施:

? 禁止乘坐G字头高铁、飞机商务舱

? 星级酒店、高尔夫球场消费受限

② 职业发展障碍:

? 公务员政审不通过案例增加43%

? 上市公司高管任职资格受影响

③ 社会关系破坏:

? 某P2P平台催收致夫妻离婚率升高27%

? 子女就读高收费私立学校受限制

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~