本文系统梳理了当前市场上支持14天周期的借款产品,从正规持牌机构到合规网贷平台,详细解析其申请条件、利率范围及使用注意事项。通过对比不同产品的审核时效、还款规则和隐藏风险,帮助用户建立科学的短期借贷决策框架,避免陷入高息陷阱。

当前市场合规的14天周期借款产品可分为三类:持牌消费金融公司产品如马上消费金融的"安逸花"、招联金融的"好期贷";互联网银行产品包括微众银行"微粒贷"、网商银行"网商贷";以及合规网贷平台如360借条、京东金条。重点对比发现:

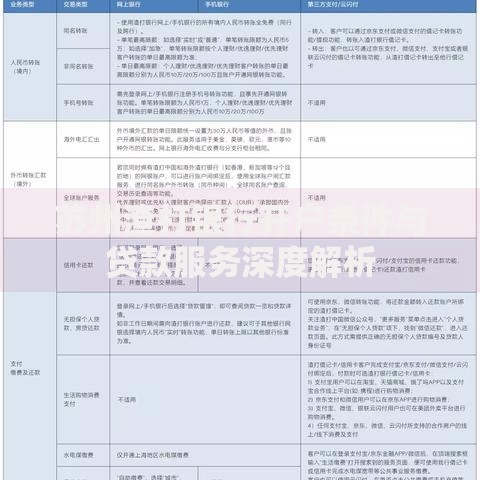

上图为网友分享

合规平台必须具备三证一备:营业执照、金融许可证、ICP备案及资金存管协议。用户可通过国家企业信用信息公示系统核查资质,重点关注:

大数据风控系统主要考察五维信用画像:央行征信记录、多头借贷指数、收入稳定性、设备指纹风险、社交关系图谱。其中征信查询次数是关键指标,近3个月超过6次将导致70%平台自动拒贷。建议优化策略:

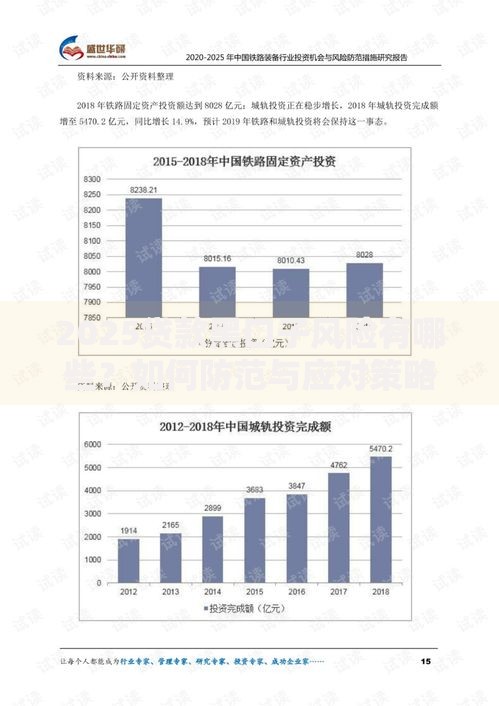

上图为网友分享

以借款5000元为例,表面日利率0.05%的平台,实际综合年化成本可能达到28%。需计算:

综合费用 = 利息 + 服务费 + 担保费 + 保险费合规平台必须披露IRR内部收益率,警惕采用"砍头息"或"会员费"变相抬升成本的机构。根据银保监规定,年化利率超过LPR4倍(当前15.4%)可主张调整。

高频使用短期借款可能触发三大风险机制:银行贷后管理系统预警、大数据风控标记为"拆东补西"用户、征信报告显示"长期短期借贷"特征。典型案例显示,连续使用3次14天借款的用户,后续贷款通过率下降42%。建议:

上图为网友分享

当14天口子无法满足需求时,可考虑:银行信用卡预借现金(年化18%-24%)、亲友周转协议(建议签订书面合同)、典当行动产质押(综合费率2%-5%/月)。其中信用卡分期实际成本低于多数网贷,且有利于信用积累。特殊情况下,可申请银行的临时额度调升服务,审核通过率较网贷高18个百分点。

发表评论

暂时没有评论,来抢沙发吧~