本文深度解读扶贫小额贷款逾期处置方案最新政策,涵盖逾期认定标准、分类处置措施、协商还款机制等核心内容,通过真实案例与数据分析,为借款人和金融机构提供合规处置路径与风险防范建议。

根据人民银行《扶贫小额信贷管理办法》最新修订,逾期认定标准包含三个维度:合同约定时效、宽限期政策和特殊情形豁免。具体认定流程需经过系统自动标记、人工复核、原因追溯三个阶段,其中自然灾害等不可抗力导致的还款延迟,需提供县级及以上政府部门出具的证明文件。

值得关注的是2023年新增的动态宽限机制,对于脱贫不稳定户、边缘易致贫户等特殊群体,允许金融机构根据实际情况延长1-3个月宽限期。但需注意,宽限期内仍需按日计收正常利息,仅免除滞纳金。

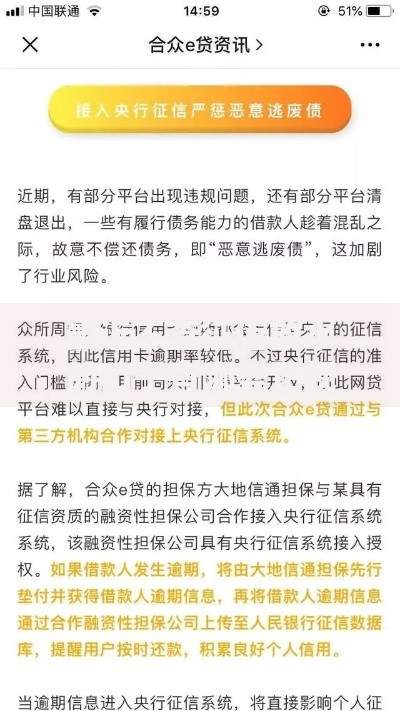

上图为网友分享

2023年新版处置方案突出三大变革:

标准处置流程包含五个核心环节:

遇到还款困难时应主动采取以下应对策略:

预防逾期的关键在于建立三级风险防控体系:

贷前预防:完善项目可行性评估,要求村两委参与联评,对养殖类项目须取得防疫合格证明。建议贷款金额不超过项目总投资的60%。

贷中监控:金融机构每季度开展现场检查,重点监测资金流向和经营指标。对设施农业项目要求购买农业保险。

贷后管理:建立农户信用档案,将按时还款与后续政策扶持挂钩。对信用良好者开放"乡村振兴贷"等续贷产品申请通道。

发表评论

暂时没有评论,来抢沙发吧~