随着短期借贷需求激增,号称"借款七天"的网贷平台层出不穷,但其背后暗藏高息套路、暴力催收等黑色产业链。本文深度剖析七天黑口子的运作模式,揭露其四大核心套路,提供五步避坑指南,并详解遭遇黑网贷后的合法维权路径,帮助借款人全面规避金融陷阱。

目录导读

- 借款七天的黑口子究竟是什么?

- 七天高炮平台有哪些常见套路?

- 如何识别暗藏风险的短期贷款?

- 遭遇黑网贷应该如何处理?

- 违法放贷要承担哪些法律后果?

1. 借款七天的黑口子究竟是什么?

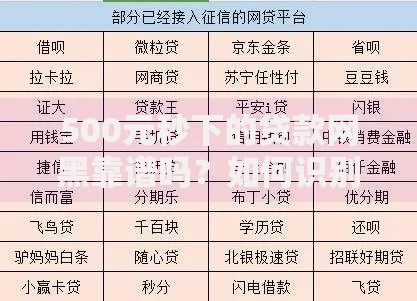

所谓"七天黑口子"是指以短期周转为诱饵,实际年化利率超过1500%的非法放贷平台。这些平台通常伪装成正规借贷APP,通过社交平台、短信群发等方式推广,宣称"无抵押秒到账"吸引急需资金周转的借款人。

上图为网友分享

其核心特征包括:①借款周期固定7天,强制要求全额还款;②综合费率包含高额服务费、砍头息等隐性成本;③采用AB合同规避法律监管;④催收手段涉及电话轰炸、PS照片等违法行为。据2023年互联网金融安全报告显示,此类平台平均日息达3%-5%,远超法定利率红线。

2. 七天高炮平台有哪些常见套路?

- 套路一:费用叠加计算

以借款2000元为例,实际到账仅1400元(扣除30%服务费),七天后却需偿还2000元,折算日利率高达6.12%,年化利率达2238% - 套路二:强制续期扣费

设置凌晨自动扣款,制造扣款失败假象,收取续期费每日200元 - 套路三:通讯录劫持

安装时要求获取通讯录权限,违约后群发伪造的法院传票 - 套路四:债务转包

将违约债务低价转卖给第三方催收公司,形成二次获利链条

3. 如何识别暗藏风险的短期贷款?

借款人可通过五步识别法规避风险:

- 核查运营资质:正规平台需具备银保监会颁发的《金融许可证》

- 计算真实利率:使用IRR公式核算,超过36%即为高利贷

- 验证收款账户:对公账户应为银行监管的存管专户

- 查看合同条款:警惕"服务费""信息费"等变相收费项目

- 测试客服通道:正规平台需提供400客服电话及实体办公地址

4. 遭遇黑网贷应该如何处理?

若已陷入七天贷陷阱,应采取以下措施:

- 立即停止还款并保存所有交易记录,包括转账凭证、聊天记录等

- 向中国互联网金融协会官网提交投诉材料(网址:https://www.nifa.org.cn)

- 在"网络不良与垃圾信息举报受理中心"登记受骗信息

- 遭遇暴力催收时,及时向公安机关报案并申请人身保护令

- 通过司法途径主张合同无效,已支付利息可要求返还超额部分

5. 违法放贷要承担哪些法律后果?

根据《刑法》第175条及《非法金融机构取缔办法》,经营黑网贷将面临:

- 个人非法经营数额超200万,或违法所得超50万,处五年以上有期徒刑

- 单位犯罪最高可处罚金500万元,吊销营业执照

- 催收过程中涉及恐吓、诽谤等行为,按寻衅滋事罪追责

- 泄露公民个人信息达5000条以上,构成侵犯公民个人信息罪

2023年公安部"净网行动"数据显示,全国已打掉非法网贷团伙287个,冻结涉案资金超32亿元,借款人可通过合法途径维护自身权益。

暂时没有评论,来抢沙发吧~