公积金贷款作为低利率购房融资方式备受关注,但多数人对其具体申请渠道了解有限。本文系统梳理商业银行、公积金管理中心、组合贷款等六大正规贷款渠道,深度解析各渠道申请流程、利率差异及审批要点,帮助借款人精准匹配最优贷款方案。

国有四大行渠道优势显著,建设银行推出"公积金快贷"产品,最高可贷额度达公积金账户余额的15倍,年利率4.1%起,支持线上自动审批。工商银行"融e借"公积金专项贷款实行差异化定价,连续缴存满3年可享利率优惠。需注意不同银行的账户留存要求,如中国银行要求保留6个月缴存额作为质押。

股份制银行创新服务突出,招商银行推出"公积金信用贷",将公积金数据纳入风控模型,允许借款人同时申请消费贷和经营贷。浦发银行实行"缴存年限系数"计算法,每增加1年缴存期可提升5%授信额度。但需警惕部分银行的隐性费用,如民生银行要求购买贷款保险才可享受最低利率。

管理中心直贷实行三阶审核机制:

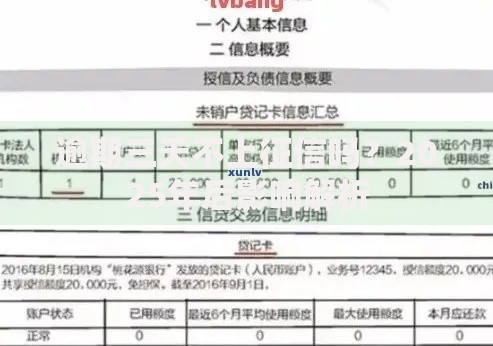

上图为网友分享

重点城市的差异化政策需特别注意,例如:

北京要求借款人在京无住房转让记录

上海实行"月缴存额挂钩制",最低月缴存额需≥980元

广州允许异地缴存者申请,但需提供本地担保人

采用433资金配比法则可最大限度降低利息支出:

实际操作中需把握两个关键时点:

① 公积金贷款放款后30天内申请商业贷款可享受利差补贴

② 每年1月1日调整商业贷款LPR基点时,可申请重新定价

正规金融机构的线上渠道具有显著优势:

上图为网友分享

需警惕三类风险平台:

1) 要求预付手续费的中介机构

2) 宣称"黑户可贷"的非法平台

3) 年化利率超过24%的高利贷平台

跨省通办政策下的三大核心限制:

重点城市政策对比显示:

长三角地区实行缴存年限互认

珠三角要求贷款额度按"就低原则"计算

京津冀地区仅限户籍人口申请

发表评论

暂时没有评论,来抢沙发吧~