近期,信用飞贷款app因涉嫌收取高额服务费、违规收集用户信息等问题引发争议。本文通过用户投诉案例分析、金融监管政策解读、法律专家访谈等多维度,深度剖析该平台运营模式中的潜在风险,揭示互联网贷款行业普遍存在的监管盲区,并为消费者提供切实可行的权益保护建议。

根据央行2023年公布的《互联网贷款管理办法》,信用飞app运营模式存在三个明显违规点:

上图为网友分享

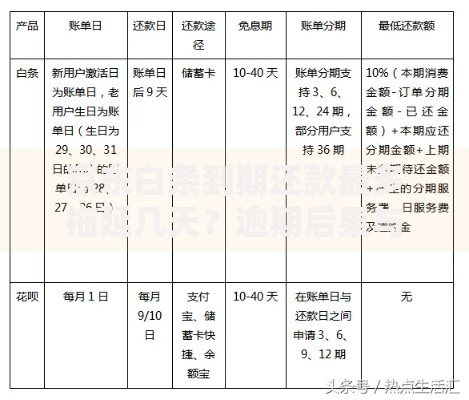

某典型案例显示,用户张某借款元,分12期偿还,每期需还3520元。表面年利率显示为15%,但通过IRR计算实际年化利率高达48.6%,远超民间借贷利率司法保护上限。这种利率设计具有明显迷惑性:

在数据安全方面,平台存在三个重大漏洞:

① 用户身份信息未做脱敏处理

② 第三方SDK存在数据超范围采集

③ 历史数据保留期限不明

网络安全专家建议用户采取以下防护措施:

? 关闭非必要权限授权

? 定期修改账户密码

? 设置交易限额

? 留存所有电子合同副本

上图为网友分享

银保监会已启动专项调查,重点核查三个核心问题:

1. 资金流向是否涉及非法集资

2. 合作机构资质是否完备

3. 风险准备金计提是否达标

地方金融监管局某负责人透露,已发现平台存在跨区域经营备案缺失、贷款资金挪用等问题,具体处罚决定将在听证程序完成后公布。

遭遇侵权的借款人应当采取四步维权法:

第一,立即停止新的借贷行为

第二,通过录屏保存电子合同关键条款

第三,向中国互联网金融协会官网提交投诉

第四,持银行流水向属地银保监局举报

法律专家特别提醒:不要轻信"债务优化"中介,避免二次受骗,合法债务可通过协商分期解决。

上图为网友分享

行业健康发展需要构建三方协同机制:

? 监管层面:建立全国统一的互联网贷款备案系统

? 平台层面:实施贷款产品分级披露制度

? 用户层面:推行金融素养教育学分制

清华大学金融科技研究院数据显示,规范经营的平台坏账率比违规平台低42%,证明合规经营与商业效益可以达成正向循环。

发表评论

暂时没有评论,来抢沙发吧~