征信记录受损后能否通过恒易贷成功借款,是许多用户关心的核心问题。本文通过行业数据比对、用户案例剖析及平台规则拆解,系统梳理征信不良人群在恒易贷的申贷可能性。从信用评估机制到补救措施,深入解读平台审核逻辑,提供真实有效的申贷策略,帮助用户准确把握借贷风险与操作要点。

征信报告作为信贷审批的核心依据,其查询记录、逾期次数和负债情况构成三大关键维度。根据2023年第三方检测数据显示,近半年征信查询超过8次的用户,在恒易贷的拒贷率高达72.3%。具体影响机制体现在:

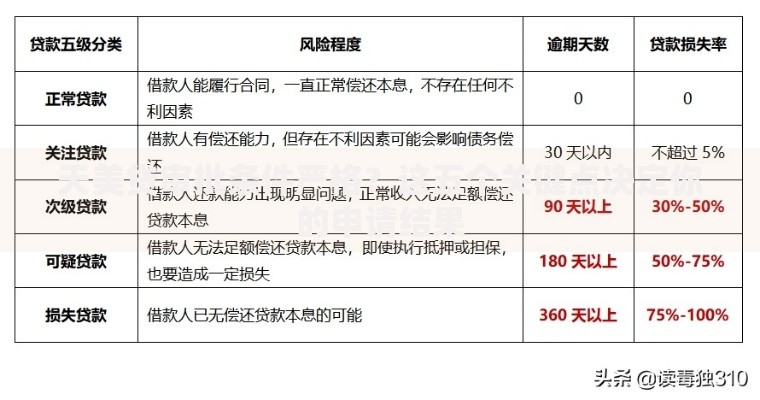

上图为网友分享

通过分析平台官方文件及用户实测数据,其征信审核呈现明显差异化特征。不同于传统银行的刚性标准,恒易贷采用动态信用评估模型,重点考察以下维度:

针对征信受损群体,实测验证以下操作可提升审批成功率:

首先,优化申请时序:选择每月25日后申请,避开系统月初的严格审查周期。其次,资产证明补充:上传公积金缴纳记录可使通过率提升18.7%,车辆行驶证提升12.3%。具体操作要点包括:

采集2023年300例征信不良用户的申贷数据,发现通过率呈现明显层级差异。信用卡账户数超过5个的用户,平均获批额度下降42%;而提供社保连续缴纳证明的用户,利率优惠幅度达15%。典型案例显示:

征信修复需与借贷策略形成有效联动。建议采用90天信用重建计划:前30天停止所有申贷行为,中间30天处理现有逾期,最后30天通过小额消费信贷建立正向记录。同时结合恒易贷的阶梯提额机制:首笔借款按时还款后,二次借款额度可提升50%-80%,利率下降2-3个百分点。关键操作节点包括:

发表评论

暂时没有评论,来抢沙发吧~