随着网贷市场快速发展,一些非法平台以"黑户口子"为噱头吸引信用不良用户,本文深度揭秘网贷黑户口子的运作模式、潜在风险及应对措施,帮助借款人识别陷阱、维护合法权益。

网贷黑户口子特指游离于监管体系之外的非法借贷平台,这些平台通常宣称"无视征信""百分百放款"吸引用户。其核心特征包括:

典型案例如某平台要求借款人上传通讯录作为担保,实际借款2000元到账仅1400元,7天后却需偿还2500元。此类平台多采用短期高息模式,利用借款人急需资金的心理实施金融诈骗。

非法网贷平台通过三大灰色操作获取暴利:

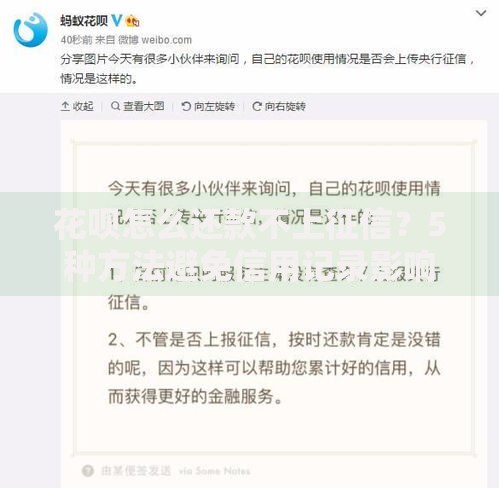

上图为网友分享

更隐蔽的手段包括伪造银行流水、诱导签订担保协议等。部分平台甚至开发专用APP实时监控借款人位置信息,为后续暴力催收提供数据支持。

借款人可通过"三查三看"方法鉴别平台合法性:

典型案例显示,某平台将服务费拆分为咨询费、管理费、风险金等6个子项,实际借款成本高达本金3倍。监管部门提醒,凡要求提前支付保证金、解冻金的平台均涉嫌诈骗。

若已陷入非法网贷陷阱,应采取以下应对措施:

法律实务中,借款人可依据《民法典》第680条主张超额利息无效。某法院判决案例显示,借款人成功追回已支付超出LPR四倍部分的利息款项。

选择合规平台需关注三大要素:

建议优先选择蚂蚁借呗、京东金条等头部平台,其年化利率区间多在7.3%-24%,且接入央行征信系统。对于征信不良用户,可尝试银行系的消费分期产品,通过抵押担保方式重建信用记录。

发表评论

暂时没有评论,来抢沙发吧~