当下许多用户因征信问题难以申请传统贷款,市场上涌现出宣称“不看征信”的借贷平台。本文系统梳理此类软件的真实运作模式,解析正规与非正规渠道的本质区别,并揭示隐藏风险与合规操作指南,帮助借款人避开金融陷阱。

根据《网络小额贷款业务管理暂行办法》规定,持牌金融机构必须接入央行征信系统。市场上所谓「完全不查征信」的平台存在三种情况:一是未持牌的非法放贷组织,二是通过其他数据源替代征信评估,三是设置超高利率规避监管。

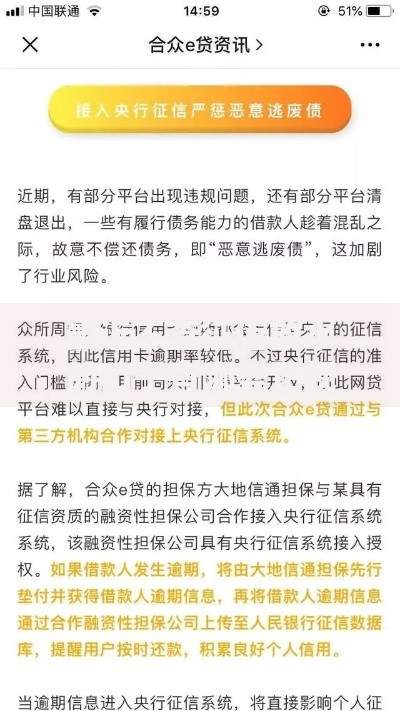

上图为网友分享

合法运营的消费金融公司即使未直接查询央行征信,也会通过运营商数据、电商消费记录、社保缴纳信息等多维度建立风控模型。而违规平台常采用「砍头息」「服务费」等名目变相收取高息,年化利率普遍超过36%的司法保护上限。

在合规框架内,以下三类融资方式可能不依赖传统征信报告:

例如某电商平台的「场景消费贷」,通过分析用户购物频率、退换货记录、账户活跃度等300余项指标建立授信模型,虽未查征信但本质仍属信用评估范畴。

违规平台通常具有五个显著特征:

2023年金融监管部门查处的「闪电钱包」案例显示,该平台通过伪造银行流水、虚增债务等方式实施诈骗,借款人最终偿还金额达到本金的5-8倍。

根据最高人民法院司法解释,民间借贷需遵守三项核心规定:

实际操作中,借款人应要求出借方提供完整电子合同,重点核查借款金额、利率计算方式、还款计划表等条款。建议通过公证云等第三方存证平台保存交易记录。

征信修复与替代融资可同步进行:

某商业银行数据显示,连续6个月保持公积金正常缴纳且信用卡零逾期的客户,征信评分可提升80-120分,有助于重新获得信贷资格。

发表评论

暂时没有评论,来抢沙发吧~