本文深度剖析准格尔旗黑口子贷款现象,揭示其运作模式与潜在风险,提供正规融资渠道选择策略。从行业现状、法律边界到资金安全防护,系统解读民间借贷市场的灰色地带,为有融资需求的个人及企业主提供实用避险指南。

准格尔旗作为内蒙古重要能源基地,近年伴随煤矿产业调整,催生出特殊民间借贷生态。黑口子贷款主要指未经金融监管部门批准,以高息放贷为特征的非法融资行为,其运作呈现三大特征:

调查显示,当地黑口子月息普遍在3%-8%之间,远超法定利率红线。部分放贷组织已形成完整产业链,包含资金募集、风险评估、债务催收等环节,存在明显的组织化犯罪特征。

参与黑口子借贷将面临多重法律与财务风险:

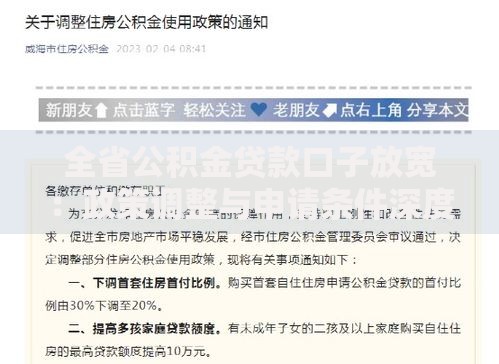

上图为网友分享

更值得警惕的是,部分黑口子采用"阴阳合同"规避监管,借款协议中隐藏强制抵押条款,借款人可能面临房产、车辆等资产被非法处置的风险。

准格尔旗居民可通过以下正规途径获取资金支持:

| 渠道类型 | 利率范围 | 办理周期 |

|---|---|---|

| 农村信用社普惠贷 | 4.35%-6% | 3-7工作日 |

| 邮政储蓄助业贷 | 3.85%-5.5% | 5-10工作日 |

特别提醒:准格尔旗政府推出的"产业转型专项扶持基金"为中小微企业提供年化3%的贴息贷款,最高可申请300万元,需提供完整经营证明和资金使用计划。

若已陷入黑口子借贷纠纷,应采取四步应对策略:

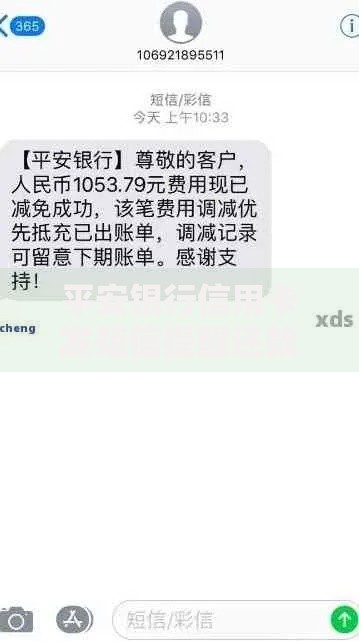

上图为网友分享

重要证据包括:银行转账记录、通话录音、微信聊天截图等。根据《民法典》第680条规定,超出LPR四倍部分的利息可主张无效。

随着金融监管科技的应用,准格尔旗民间借贷市场将呈现三大趋势:

专家建议,借款人应建立"三要三不要"原则:要选择持牌机构、要核实合同条款、要留存交易凭证;不要轻信口头承诺、不要签署空白协议、不要抵押权属不清资产。

发表评论

暂时没有评论,来抢沙发吧~