本文深度解析借条获取渠道的正规途径与潜在风险,帮助借款人了解民间借贷市场中的合法操作方式,避免陷入高利贷陷阱,并提供法律维权指导。

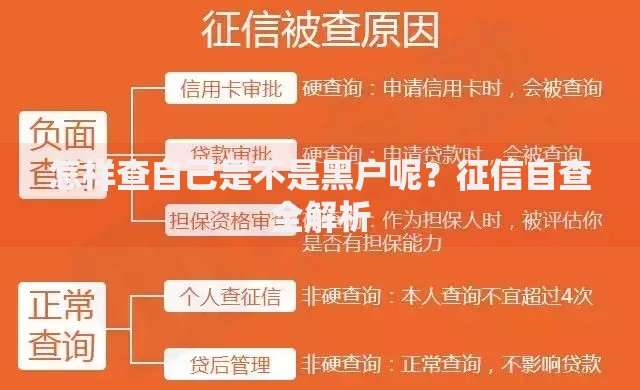

借条口子在借贷领域特指民间借贷关系成立的书面凭证,其核心要素包含借款人信息、出借人信息、借款金额、利率约定、还款期限等法律要件。根据《民法典》第六百六十八条,自然人之间的借款合同需以书面形式订立,但另有约定的除外。

合法借条必须满足三大要件:

1. 借贷双方完全民事行为能力

2. 借款用途不违反法律强制性规定

3. 年利率不超过合同成立时一年期贷款市场报价利率(LPR)四倍

2023年最新司法解释明确,超出4倍LPR(当前为14.8%)的利息部分不受法律保护。

正规渠道可分为三大类:

1. 金融机构衍生服务:银行消费贷转民间借贷需注意,部分银行提供撮合服务

2. 持牌小额贷款公司:需查验经营许可证与放贷资质

3. 合法民间中介:在工商部门登记备案的融资咨询服务企业

上图为网友分享

高风险渠道包括:

? 网络社交群组发布的放贷广告

? 声称"无抵押秒放款"的短信推广

? 第三方支付平台隐藏的借贷入口

线下借贷需完成六步合规流程:

1. 现场核实双方身份证原件并留存复印件

2. 共同到银行办理转账并备注"借款"

3. 签订由律师事务所审核的标准借条模板

4. 办理抵押物登记(如有)

5. 见证人签字(非必需但建议)

6. 通过公证处进行债权文书公证

特别注意:现金交付需在借条中明确注明,并附银行取款凭证。根据最高人民法院(2018)民终1054号判决,大额现金交付若无充分证据证明,可能不被法院采信。

上图为网友分享

鉴别线上平台合规性的核心指标:

1. 牌照查验:在银保监会官网查询网络小贷牌照信息

2. 合同审查:电子合同需包含《合同法》第十六条规定的必备条款

3. 资金流向:放款账户应为平台对公账户或银行存管账户

警惕以下高风险特征:

? 要求提前支付"验资费""保证金"

? 使用个人账户进行资金往来

? 电子借条未接入国家电子合同备案平台

高利贷常见变相收费方式包括:

? 将利息折算为"服务费""管理费"

? 采用"砍头息"方式预扣费用

? 要求购买指定保险产品或理财产品

上图为网友分享

维权证据收集要点:

1. 完整保存原始借条及所有补充协议

2. 银行流水标注每笔款项性质

3. 电话录音或聊天记录等电子证据

4. 第三方支付平台的交易凭证

依据《关于审理民间借贷案件适用法律若干问题的规定》第二十六条,借款人可主张返还超出法定利率的利息。

发表评论

暂时没有评论,来抢沙发吧~