随着互联网金融快速发展,网上借贷平台良莠不齐。本文深度解析安全可靠平台的六大筛选标准,揭晓央行备案的合规平台名单,通过用户真实案例对比不同渠道的利率与服务差异,并提供完整的风险防范方案,助您避开高利贷、信息泄露等常见陷阱。

资质核查是首要环节,正规平台必须具备ICP经营许可证、金融机构备案编号及资金存管协议。通过国家企业信用信息公示系统可验证主体资质,例如某平台注册资本低于5000万元需警惕风险。

利率透明度是重要指标,年化利率(APR)与内部收益率(IRR)必须明确公示。根据央行规定,消费金融公司年化利率上限为24%,超过此标准的平台存在违规操作。建议优先选择采用等额本息计息方式的平台,避免砍头息等变相收费。

通过对比微众银行、蚂蚁消费金融、京东金融、度小满、360借条五大持牌机构发现:

上图为网友分享

| 平台名称 | 年化利率区间 | 审批时效 | 征信上报机制 |

|---|---|---|---|

| 微众银行微粒贷 | 7.3%-18.25% | 5分钟到账 | 接入央行征信系统 |

| 蚂蚁消费金融 | 8.5%-20% | 实时审批 | 按月报送记录 |

重点提醒:部分平台存在会员服务费、优先放款通道费等隐性收费,借款前需仔细查看《服务协议》附件明细。

近期监测数据显示,虚假额度诱导类投诉占比达37%,主要表现为:

破解方法包括:

1. 要求平台出具《额度测算规则》

2. 拒绝支付任何前期费用

3. 通过银保监热线举报违规行为

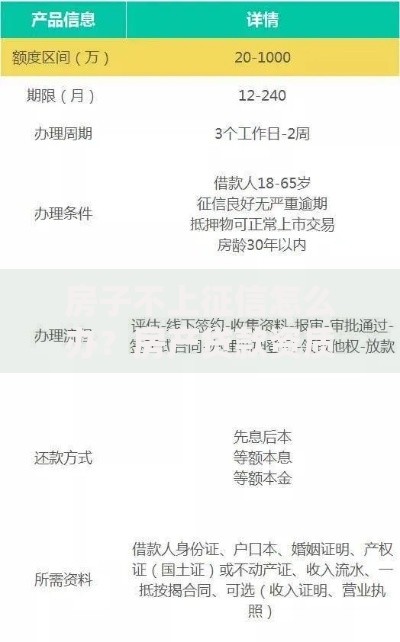

上图为网友分享

资金存管方式直接决定本金安全,监管要求必须实现借款人账户与平台资金完全隔离。以厦门银行存管系统为例,每笔资金流动均有独立电子凭证。

隐私保护机制需满足《个人信息保护法》要求,重点核查是否包含生物信息采集条款。建议开启动态验证码+人脸识别双重验证,避免信息泄露风险。

案例一:王某在某平台借款3万元,实际到账2.64万元,36期共需还款4.1万元。经计算实际年化利率达58%,远超过法定上限。维权后成功追回超额利息。

上图为网友分享

案例二:李某通过持牌机构借款5万元,选择等额本金还款方式,提前2年结清节省利息支出7260元。该案例显示合理选择还款方式的重要性。

发表评论

暂时没有评论,来抢沙发吧~