近年来,不少借款人接到自称"不上征信贷款"的推广电话,这类电话往往隐藏法律风险和金融陷阱。本文深度解析非征信贷款电话的应对技巧,揭示其运作模式中的合同条款陷阱、暴力催收手段及信息泄露风险,并提供安全借贷的替代方案选择,帮助读者建立全面的金融风险防范体系。

不上征信贷款本质是游离于监管体系之外的民间借贷行为,其核心特征是不接入央行征信系统。这类机构通常采用以下三种操作模式:一是通过技术手段规避监管,使用境外服务器进行业务操作;二是虚构消费场景包装成商品分期业务;三是利用法律漏洞签订阴阳合同。值得注意的是,2023年新修订的《民间借贷司法解释》明确规定,年利率超过LPR四倍即属违法,但多数不上征信平台的实际年化利率高达36%-120%...

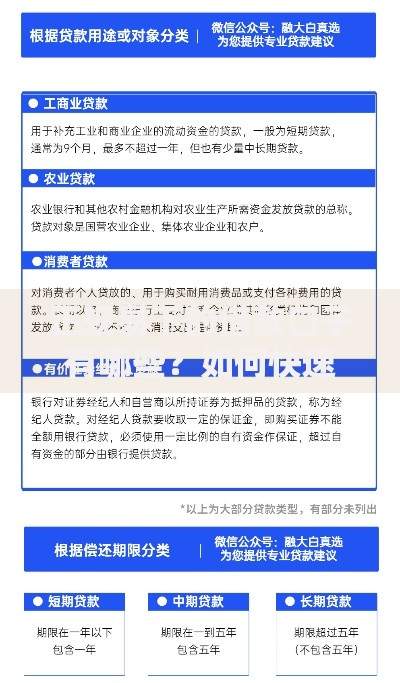

上图为网友分享

接到可疑贷款电话时,可通过以下四步验证法辨别真伪:

面对电话推销应采取防御性沟通策略:

第一步:信息截断。立即表明"正在录音",要求对方提供工号、执业资格证等身份证明,据统计,70%的诈骗电话会在此阶段主动挂断...

第二步:反向验证。询问具体贷款产品在银保监会的备案号,要求通过官方APP完成后续操作...

第三步:证据保全。完整记录通话时间、号码、沟通内容,必要时向网络不良信息举报中心提交录音证据...

与这类机构接触可能面临三大核心风险:

信息泄露风险:78%的投诉案例显示,借款人资料会被转卖至催收公司甚至诈骗团伙...

债务陷阱风险:通过"砍头息""服务费"等名义,实际借款5000元到账仅3500元...

法律连带风险:2022年某地法院判决案例显示,借款人需为阴阳合同中虚增的债务承担责任...

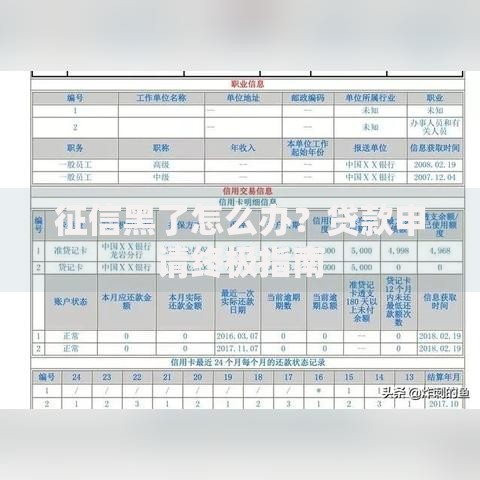

上图为网友分享

正规金融机构提供多种替代方案:

? 银行信用贷:建设银行快贷年利率3.85%起,全程线上办理

? 持牌消费金融:招联金融、马上消费等机构产品已接入征信系统

? 公积金信贷:民生银行公喜贷额度最高50万,按日计息无手续费

? 保单质押贷款:中国人寿保单贷款功能,年利率5%左右...

Q:已透露个人信息怎么办?

立即进行以下操作:1)修改银行密码 2)开启手机号防骚扰 3)向中国互联网金融协会提交举报...

Q:遭遇暴力催收如何维权?

收集短信截图、通话录音等证据,通过""银行保险消费者投诉维权热线进行投诉...

发表评论

暂时没有评论,来抢沙发吧~