本文深度解析分期手机逾期的法律后果与应对策略,涵盖滞纳金计算规则、征信修复方法、法律诉讼预防等关键内容,提供与金融机构协商谈判的实战技巧,并给出3种有效规避违约风险的预防方案,帮助用户全面维护自身信用权益。

当分期付款手机出现逾期时,根据《合同法》第207条规定,借款人需承担三重法律责任:首先产生滞纳金,通常为未还金额的0.05%-0.1%/日;其次影响个人征信,逾期记录将在中国人民银行征信系统保留5年;最严重可能面临法律诉讼,金融机构可依据《民事诉讼法》申请支付令。

具体执行流程分为四个阶段:

1. 逾期1-30天:金融机构通过短信、电话催收

2. 逾期31-90天:委托第三方催收公司介入

3. 逾期91-180天:启动法律程序发送律师函

4. 逾期超过180天:向法院提起民事诉讼

协商处理需掌握三个核心要点:

① 及时主动沟通:逾期3天内致电客服说明情况

② 提供有效证明:如失业证明、医疗单据等佐证材料

③ 协商具体方案:可申请展期(延长还款周期)或重组(降低月供)

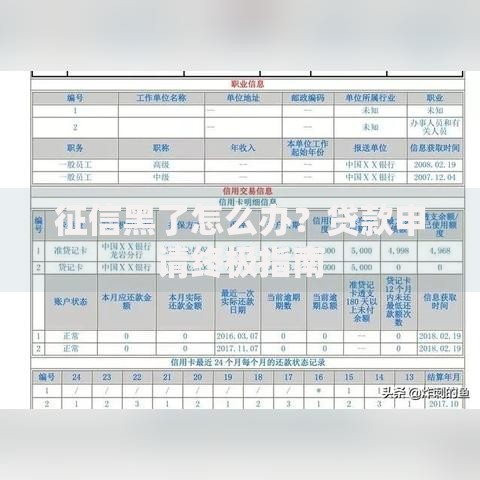

上图为网友分享

以某银行分期业务为例,成功协商案例显示:

提供医院诊断书的用户获准延期60天

因疫情失业者办理了月供减少40%的协议

特殊困难群体可申请利息减免政策

根据最高人民法院司法解释,逾期费用总和不得超过年利率24%的法律红线。但实际操作中需注意:

典型案例:某用户逾期9个月产生3800元费用(本金5000元),经法院审理裁定只需支付1200元合法费用,超额部分不予支持。

征信修复需完成三个步骤:

第一步:清偿所有欠款

包括本金、合法利息及诉讼费用,获取结清证明

第二步:提交异议申请

通过征信中心官网或柜台提交申诉材料

第三步:信用重建

持续使用信用卡并按时还款,建议每月保持30%以下额度使用率

上图为网友分享

特殊情形处理:

因金融机构过失导致的错误记录可申请立即删除

重大自然灾害等不可抗力因素可备注说明

建立三维防御体系:

消费管控:

使用记账APP监控支出

设置消费限额提醒

资金储备:

建立相当于3期月供的应急基金

购买履约保证保险

智能管理:

开通自动划扣功能

设置还款日前三日多重提醒

建议采用50/30/20理财法则:将月收入50%用于必要开支,30%用于分期还款,20%强制储蓄,形成良性财务循环。

发表评论

暂时没有评论,来抢沙发吧~