征信记录不良是否还能成功借款?本文深度解析征信受损后的借款可能性,从抵押贷款、民间借贷到特定网贷平台,梳理三大可行渠道的申请条件与操作流程,并揭露隐藏风险。同时提供征信修复的实用方法,帮助用户科学规划债务处理路径,避免陷入二次信用危机。

渠道一:抵押贷款

当征信记录出现严重逾期或呆账时,提供足值抵押物是突破银行风控的核心策略。房产、车辆等固定资产抵押率可达评估价的70%,但需注意:

渠道二:民间借贷

持牌小额贷款公司对征信审查相对宽松,但存在三大核心差异:

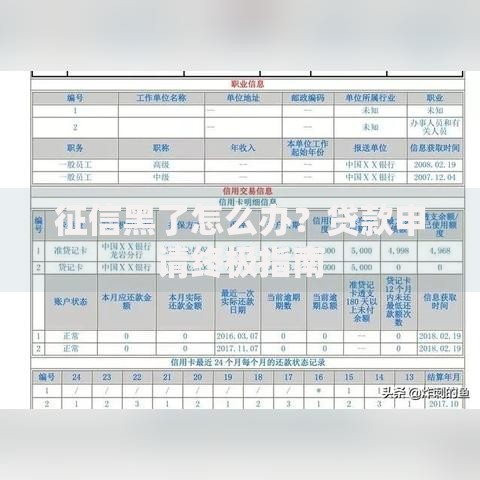

上图为网友分享

风险一:高利贷陷阱

部分机构利用借款人急迫心理,设置日息0.1%-0.3%的高额利息,折算年化利率达36%-108%,远超法定利率红线。典型案例显示,借款10万元实际到账仅8.5万,却需按10万本金计息。

风险二:合同欺诈

2023年金融监管数据显示,34.7%的借贷纠纷涉及阴阳合同。建议重点关注:

步骤一:债务清算

优先处理当前逾期,根据《征信业管理条例》规定,结清5年后不良记录自动消除。建议采用债务重组方案:

上图为网友分享

步骤二:信用重建

在修复期间可采取:

问题一:网贷是否影响银行审批?

银行风控系统会重点审查:

问题二:征信异议如何处理?

若存在信息录入错误,可通过:

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~