征信记录不佳的"花户"群体在申请住房贷款时面临诸多限制。本文深度解析当前可操作的贷款路径,从银行政策、金融机构方案到信用修复技巧,系统性梳理花户购房融资策略,并提供真实案例验证的可行性方案,帮助信用瑕疵者实现安居目标。

- 花户还能通过哪些渠道申请房贷?

- 征信不良需要满足什么贷款条件?

- 如何准备有效贷款申请材料?

- 不同渠道的利率差异有多大?

- 花户贷款要避开哪些陷阱?

- 成功案例的实操经验分享

1. 花户还能通过哪些渠道申请房贷?

对于征信存在瑕疵的购房者,目前仍有三大类融资渠道可供选择:

上图为网友分享

- 地方性商业银行:如XX银行、XX农商行等区域金融机构,对征信审查相对宽松,接受"征信修复承诺函"

- 持牌消费金融机构:部分机构推出"信用缓冲期"产品,允许提供资产证明+担保人的组合方案

- 公积金组合贷款:在公积金缴存达标的情况下,可尝试通过公积金贷款+商业贷款的混合模式降低风险

2. 征信不良需要满足什么贷款条件?

金融机构对花户设定的特殊审批标准包含三个核心维度:

- 收入稳定性验证:需提供24个月银行流水,月均收入需覆盖月供2.5倍

- 首付比例要求:首套房首付不低于40%,二套住房首付需达60%

- 信用修复证明:包括逾期结清凭证、征信异议处理回执等法律文件

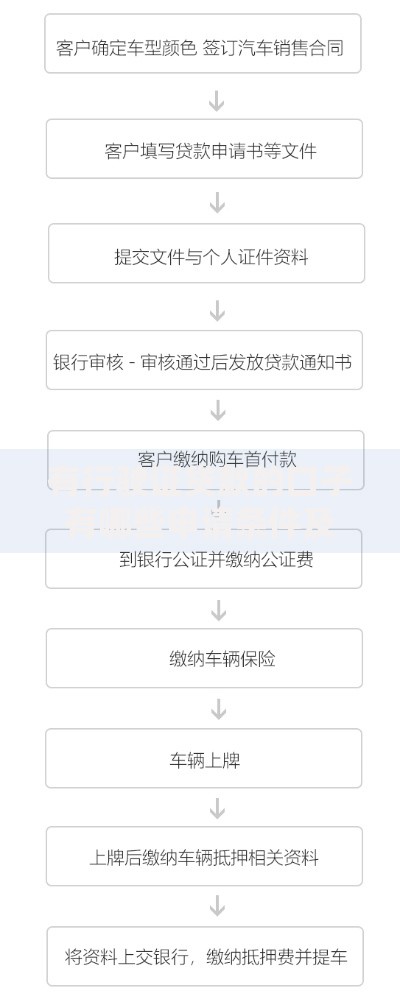

3. 如何准备有效贷款申请材料?

材料准备应遵循"三真三补"原则:

- 真实性材料:包含购房合同原件、完税证明、婚姻状况证明等法定文件

- 补充性材料:建议附加个人信用说明报告,详细解释征信问题的客观原因

- 辅助证明材料:如专业资格证书、职业技能证书等体现还款能力的文件

4. 不同渠道的利率差异有多大?

以100万元30年期贷款为例,各渠道利率对比:

上图为网友分享

| 贷款类型 | 基准利率 | 花户浮动 | 实际利率 |

|---|

| 国有银行 | 4.2% | +50BP | 4.7% |

| 城商行 | 4.3% | +30BP | 4.6% |

| 消费金融 | 6.0% | 固定 | 6.0% |

5. 花户贷款要避开哪些陷阱?

需特别注意三类风险:

- 高息陷阱:警惕年利率超过15%的融资方案

- 隐形收费:要求支付"贷款保证金"等违规费用可向银保监会举报

- 合同条款:注意"强制过户条款"等不平等约定

6. 成功案例的实操经验分享

案例:杭州购房者张某,2年内有7次信用卡逾期记录,通过"提高首付+地方银行+资产质押"组合策略获批贷款。具体操作:

- 将首付比例从30%提升至45%

- 提供父母名下商铺作为补充抵押

- 选择XX城商行"信用缓冲计划"产品

暂时没有评论,来抢沙发吧~