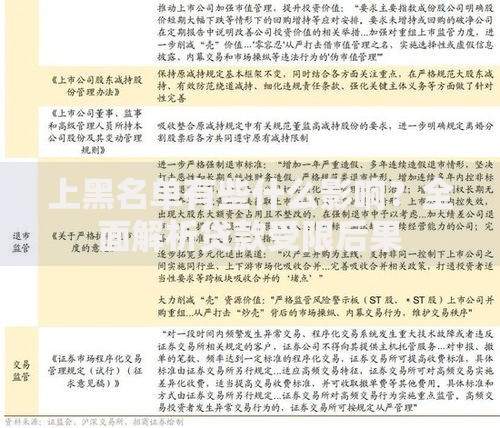

随着金融服务的普及,低额借款快速通过成为许多用户的关注重点。本文从申请条件、审核机制、材料准备等维度深度剖析快速放款的核心逻辑,并针对常见问题提供实用解决方案,帮助用户高效完成小额贷款申请。

【基础资质要求】金融机构对低额借款申请者的审核主要聚焦三个维度:信用记录、收入证明、身份认证。申请人需年满22周岁且不超过55周岁,部分地区要求提供连续6个月的社保缴纳记录。信用评分方面,多数平台要求芝麻信用分≥600分或央行征信无重大逾期记录。

【特殊准入标准】部分金融机构设置差异化准入政策:

【资料优化策略】完善个人资料可使通过率提升40%以上:

上图为网友分享

【系统审核逻辑】金融机构采用多维度交叉验证机制,建议在工作日9:00-11:00提交申请,此时系统承载量较小。避免短期内频繁申请,不同平台查询记录会触发风控警报。

【审批时效差异】不同渠道的审批速度存在显著差别:

| 申请渠道 | 平均审批时长 |

|---|---|

| 银行APP | 2-4工作日 |

| 持牌消费金融 | 30-120分钟 |

| 地方性小贷公司 | 即时审批占比65% |

【额度评估标准】系统根据收入水平×信用系数×行业权重计算授信额度,其中制造业从业者系数为1.2,服务业为0.9。可通过补充房产证明或车辆登记证突破额度上限。

上图为网友分享

【资金安全要点】需重点核验平台资质:

【隐私保护机制】正规平台均采用银行级加密传输,用户可要求查看《个人信息授权书》。建议开启短信验证和面容识别双重验证,定期修改登录密码。

【还款方案优化】采用本息等额+提前还款组合策略可节省12%-15%利息支出。设置自动扣款日期建议比工资到账日晚3天,避免因银行清算导致扣款失败。

上图为网友分享

【征信维护指南】逾期记录消除需同时满足两个条件:全额结清欠款+连续24个月正常还款。建议每半年查询一次征信报告,及时处理异常记录。

发表评论

暂时没有评论,来抢沙发吧~