本文深度解析宁波地区常见的贷款渠道类型,涵盖银行贷款、网贷平台及民间机构等正规产品,详细梳理申请条件、利率范围及风险规避方法,帮助用户快速匹配适合自身的融资方案。

宁波地区的贷款渠道主要分为三大类:银行金融机构、持牌网贷平台以及民间借贷机构。其中,以宁波银行、鄞州银行为代表的本地金融机构提供房产抵押贷、公积金信用贷等产品,年化利率普遍在4.35%-15%区间。网络贷款方面,甬e贷、宁来花等属地化平台通过大数据风控实现全流程线上操作,额度最高可达50万元。值得注意的是,民间借贷需重点关注《浙江省地方金融条例》规定的年利率上限(LPR4倍),避免陷入高利贷陷阱。

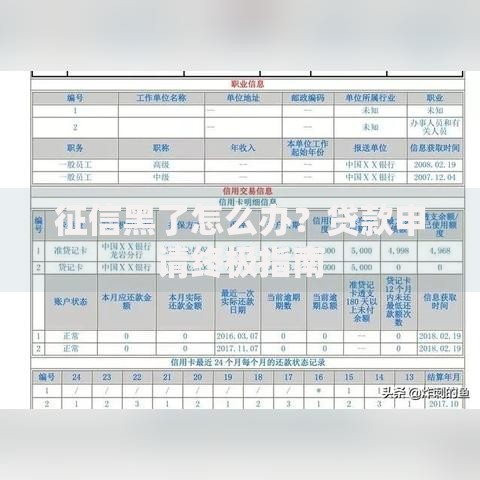

上图为网友分享

筛选正规贷款平台需遵循"三查三核"原则:

1. 查备案资质:登录宁波市金融办官网验证机构备案信息

2. 核利率范围:确认年化利率不超过24%司法保护线

3. 验合同条款:重点关注提前还款违约金、服务费收取标准

例如宁波银行"白领通"产品明确公示年利率5.6%起,而某些非正规平台常以"服务费""管理费"等名目变相提高综合成本。建议优先选择接入央行征信系统的机构,其资金流向和合同规范度更具保障。

以宁波银行经营性贷款为例,申请人需同时满足基础资质和补充证明双重条件:

上图为网友分享

正规网贷平台通常采用五重防护体系保障用户权益:

1. 数据加密技术:采用SSL256位加密传输协议

2. 反欺诈系统:通过人脸识别+活体检测核验身份

3. 资金存管:与宁波通商银行等机构合作实现专户监管

4. 信息披露:在APP显著位置公示合作金融机构名称

5. 投诉通道:设立400专线处理贷后纠纷

需特别注意,凡是以"包装资质""内部渠道"为噱头收取前期费用的平台均涉嫌违规操作。用户可通过宁波互联网金融协会官网查询平台备案状态。

根据《宁波市民间融资管理条例》,合法民间借贷需完成三项法定程序:

1. 在地方金融监管部门登记备案

2. 签订由司法局监制的标准借款合同

3. 资金交割通过第三方支付平台留痕

典型案例如宁波产交所挂牌的小额信贷产品,不仅要求抵押物办理他项权证,还需对借款人进行人民银行征信系统核查。建议资金需求方要求出借方出具风险准备金缴纳证明,确保出现坏账时具备代偿能力。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~