征信花或黑户能否获得大额分期贷款是许多借款人关注的焦点问题。本文将深入剖析征信不良群体的贷款可能性,揭露非银行渠道的运作模式,分析高息分期背后的隐藏风险,并提供合法合规的解决方案建议。

征信花是指个人征信报告存在频繁查询记录或多头借贷的情况。当用户在3个月内被不同金融机构查询超过6次,或同时存在5笔以上未结清贷款,系统会自动标记为风险客户。而黑户特指存在连续逾期90天以上记录,或涉及法院强制执行等严重失信行为的群体。

导致征信问题的常见行为包括:

1. 信用卡最低还款持续6个月以上

2. 网贷平台频繁申请记录

3. 担保贷款出现代偿

4. 频繁更换工作单位导致收入不稳定

5. 使用非正规消费分期产品

上图为网友分享

根据2023年消费金融行业报告显示,真正意义上的黑户在正规金融机构获得大额分期贷款的成功率低于3%。但部分非银行机构会通过资产抵押或第三方担保方式操作:

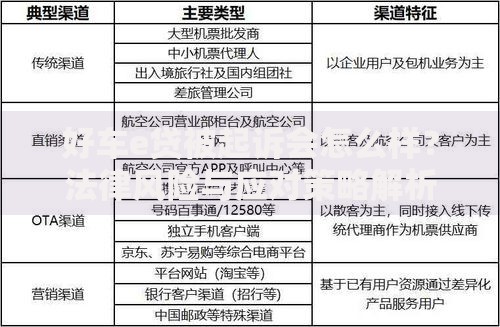

非银行渠道主要分为三类操作模式:

借款人需特别注意以下风险点:

| 风险类型 | 具体表现 | 防范建议 |

|---|---|---|

| 高息陷阱 | 综合年利率超过36% | 要求出示完整还款计划表 |

| 合同诈骗 | 阴阳合同/空白条款 | 全程录音录像保留证据 |

建议分三步走:

1. 查询详版征信报告,确认具体不良记录

2. 与债权机构协商还款方案,争取标注特殊交易

3. 通过信用卡养卡或小额循环贷重建信用记录

根据《民法典》第680条规定,超过LPR四倍的利息不受法律保护。借款人若遭遇暴力催收,可向中国互联网金融协会投诉,或保留证据向公安机关报案。建议优先考虑商业银行的债务重组计划,避免陷入非法借贷陷阱。

发表评论

暂时没有评论,来抢沙发吧~