随着互联网金融发展,部分借款人因征信问题寻求不查征信的贷款渠道。本文深度剖析市场上宣称不查征信的借款平台类型,解析其运作模式、合规性及潜在风险,并提供正规替代方案,帮助用户做出理性决策。

市场上确实存在部分不主动查询央行征信的借款平台,但需注意其业务合规性。根据《征信业管理条例》,持牌金融机构发放信用贷款必须接入征信系统,这意味着真正合规的信用贷款产品都会查征信。但以下三类特殊场景可能不查征信:

对于确有资金需求但征信不佳的用户,建议优先考虑以下合规渠道:

上图为网友分享

选择非正规借款平台可能面临多重风险:

| 风险类型 | 具体表现 |

|---|---|

| 高额利率 | 年化利率普遍超过36%,部分达到100%-300% |

| 暴力催收 | 80%用户遭遇电话轰炸、恶意P图等违规催收 |

| 信息泄露 | 63%平台违规转卖用户隐私数据 |

| 合同陷阱 | 隐藏服务费、砍头息等违规收费项目 |

| 资金安全 | 35%平台要求提前支付"保证金""解冻金" |

| 法律风险 | 可能涉及非法经营、洗钱等刑事犯罪 |

可通过以下五步验证平台合规性:

对于征信存在瑕疵的用户,建议采取以下措施:

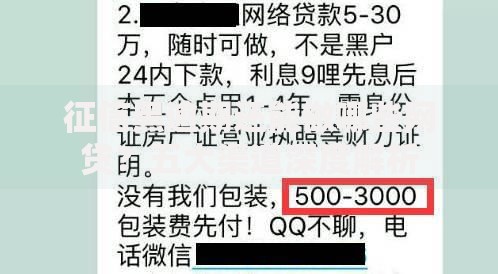

上图为网友分享

在申请贷款时需特别注意:

警惕任何"百分百下款""无视黑白户"的宣传话术

拒绝提供手机服务密码、社交账号密码等敏感信息

保留完整的借款合同和还款凭证

遇诈骗立即向公安机关报案

发表评论

暂时没有评论,来抢沙发吧~