随着网络借贷平台的兴起,"小网贷款黑口子"成为热议话题。本文通过实地调查与案例分析,深度剖析此类平台的真伪性,揭露其运作模式中的法律漏洞和欺诈手段,并提供科学的识别方法与维权路径,帮助公众规避金融陷阱。

所谓"小网贷款黑口子",特指未取得合法金融牌照,通过互联网渠道开展非法放贷业务的隐蔽平台。这类组织常以"零门槛""秒到账"为诱饵,实则暗藏多重陷阱:

根据银保监会2023年通报数据,全国已查处非法网络借贷平台217家,涉案金额超50亿元。真实案例显示,某"大学生专项贷"平台通过以下手段实施犯罪:

这些平台通过不断更换域名、APP名称和收款账户逃避打击,形成完整的黑色产业链。

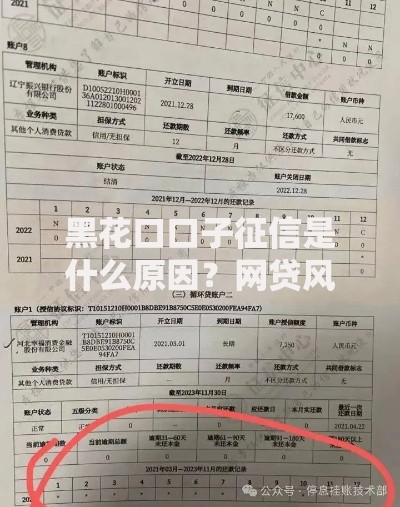

上图为网友分享

合规平台与黑口子的核心差异体现在四个维度:

| 对比项 | 正规平台 | 黑口子平台 |

|---|---|---|

| 放贷资质 | 显示金融许可证编号 | 无资质或伪造证件 |

| 利率公示 | 明确标注综合年化率 | 使用日息、服务费模糊计算 |

| 合同规范 | 提供完整电子合同下载 | 限制合同查看权限 |

特别要注意强制读取通讯录、要求预付费用等危险信号。

若已陷入黑口子陷阱,应采取三级应对策略:

上图为网友分享

根据《民法典》第680条和《网络安全法》第46条,借款人可采取以下法律行动:

2023年浙江某法院判例显示,成功追回非法利息的案例占比达73%,但需注意3年诉讼时效的限制。

推荐选择以下三类合规融资渠道:

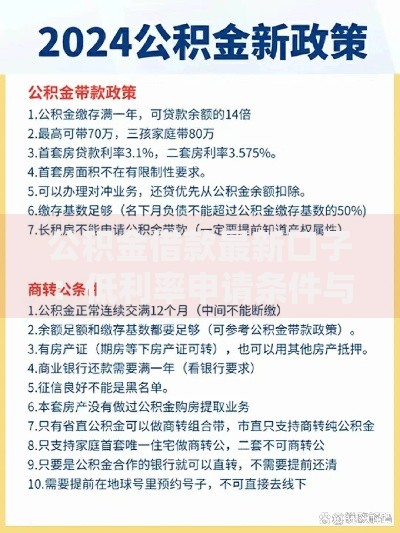

上图为网友分享

特别提醒:中国互联网金融协会官网提供实时查询持牌机构服务,建议借款前务必核查平台资质。

发表评论

暂时没有评论,来抢沙发吧~