不少人在查询个人征信报告时发现,部分记录已存在七年之久。本文从征信记录保存规则、逾期影响、消除方法等角度,深入解析为何征信系统会保留长达七年的信用记录,并提供合规处理建议。

根据《征信业管理条例》第十六条规定,不良信用信息自不良行为终止之日起保存5年,超过5年应当予以删除。但实际案例中,部分用户发现存在超过七年的记录,这主要涉及三种特殊情形:

征信系统显示的七年记录往往存在时间计算误差。具体表现为:

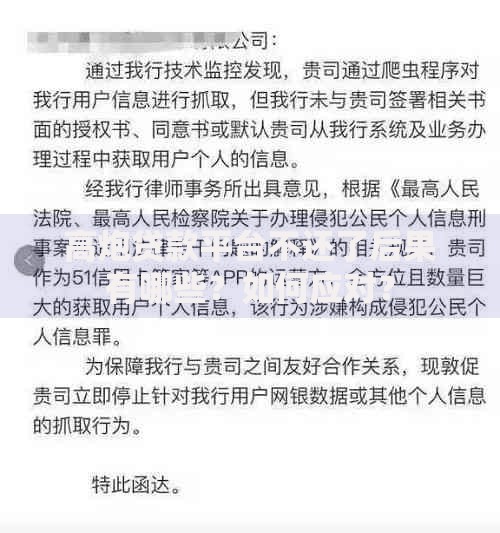

上图为网友分享

典型案例显示,某用户2015年结清的房贷逾期记录,因银行未及时报送结清证明,导致记录延续至2023年仍在征信报告中显示。

特定类型的信用记录可能突破五年保存期限:

| 记录类型 | 保存规则 |

|---|---|

| 呆账记录 | 自结清之日起重新计算5年 |

| 法律纠纷记录 | 相关案件结案后保留5年 |

| 恶意逾期记录 | 金融机构可申请延长保存期限 |

某股份制银行风控负责人透露,对于单笔金额超过10万元的恶意逾期,银行有权申请将记录保存期限延长至7-10年。

合规消除超期记录的三大途径:

上图为网友分享

2022年某案例中,用户通过行政诉讼成功消除7年前的错误代偿记录,该案例成为征信维权典型判例。

正规信用修复需遵循三大原则:

当前市场存在两类合规服务机构:持牌征信机构下属服务部门和省级信用协会认证机构。用户选择时需查验其营业执照经营范围和行业协会认证证书。

发表评论

暂时没有评论,来抢沙发吧~