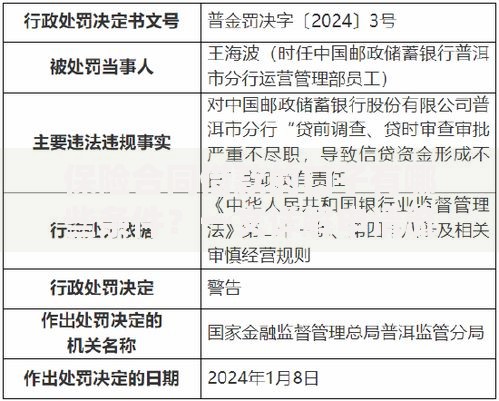

网贷黑户因征信问题常面临借贷困难,但部分平台仍提供特殊审核通道。本文深入探讨网贷黑户的借贷逻辑,分析真实存在的可尝试渠道类型,并揭示其背后的风险与操作要点,为借款人提供全面决策参考。

网贷黑户的定义需明确为存在严重征信污点的群体,包括连续逾期90天以上、多平台欠款未结清等情形。部分平台通过非征信审核维度建立风控模型:

这类平台往往采用动态利率定价机制,根据风险等级调整费率,实际综合年化利率普遍超过36%。需特别注意隐性服务费的存在,包括信息审核费、账户管理费等附加成本。

1. 小额短期应急贷

额度范围2000-5000元,期限7-30天,典型特征包括:

仅需身份证+手机号验证

采用等本等息还款方式

存在续期手续费陷阱

上图为网友分享

2. 抵押类信用贷

接受车辆行驶证、社保账户等作为信用背书:

车辆估值需超过3万元

社保连续缴纳24个月以上

押证不押物的特殊模式

3. 特定场景消费贷

与医美机构、教育培训等场景绑定:

资金直接支付给服务商

需提供消费凭证

存在强制搭售保险现象

1. 识别非法平台特征

凡出现"无视黑白""百分百下款"宣传语、要求预付费用的平台,均涉嫌违规操作。正规机构不会在放款前收取任何费用。

2. 计算真实资金成本

采用IRR公式计算实际利率,某平台显示日息0.1%,实际年化可达:(1+0.1%)^365-1=44%

3. 避免信息过度授权

谨慎处理通讯录读取、相册访问等权限申请,建议使用备用手机号注册,防止个人信息被用于暴力催收。

上图为网友分享

问题1:网贷记录何时消除?

根据《征信业管理条例》,不良记录自结清之日起保留5年,但实际操作中:

非银行机构数据可能长期留存

法院执行记录永久可查

问题2:担保人是否影响审批?

第三方担保可提升通过率,但需注意:

担保人需有稳定收入来源

连带责任可能引发法律纠纷

部分平台收取担保服务费

建立阶梯式修复方案:

1. 优先处理银行系逾期债务

2. 协商网贷平台停息挂账

3. 开具非恶意逾期证明

4. 通过信用卡培养新征信记录

5. 每6个月查询个人征信报告

建议申请商业银行二类账户,通过工资代发、理财购买等行为建立新的信用评估维度。采用信用修复双轨制,在维持基本借贷的同时逐步优化征信状态。

发表评论

暂时没有评论,来抢沙发吧~