征信报告是贷款审批的核心依据,但很多人并不清楚如何判断征信是否"花"。本文详细解析征信自查的6种途径,深入解读查询记录、逾期标记等核心指标,并提供3种修复方案和5大贷款补救技巧,帮助用户全面掌握征信管理要点。

自查征信是否"花"需通过以下途径:

1. 央行征信中心官网:每年2次免费查询权限

2. 商业银行网银通道:如招行、中信等提供查询服务

3. 线下征信分中心:携带身份证原件现场打印

4. 第三方授权平台:需注意数据安全风险

查看报告重点关注三项指标:①近半年查询次数超过6次 ②存在"硬查询"集中记录 ③未结清账户数超5个。金融机构通常将同时满足以上两项的情况视为征信过花。

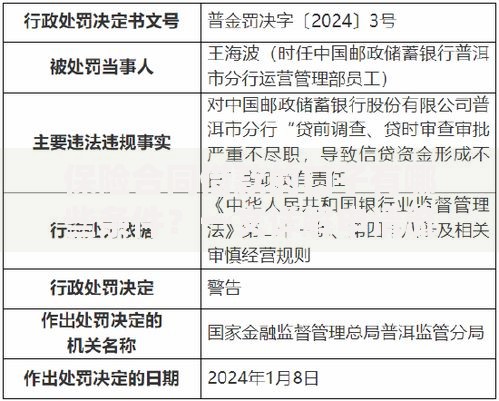

上图为网友分享

导致征信变花的四大常见原因:

征信过花会产生三重负面影响:

1. 贷款通过率下降:银行系统自动过滤多查询用户

2. 融资成本上升:可能面临利率上浮或额度缩减

3. 业务办理受阻:影响房贷、车贷等大额贷款审批

具体数据表明,当征信报告显示:

? 1个月内超3次硬查询:贷款拒贷率提升40%

? 3个月内超6次硬查询:优质利率产品无法申请

? 半年内超10次查询:系统自动进入高风险名单

征信恢复周期分为三个层次:

上图为网友分享

征信受损后的贷款策略:

| 贷款类型 | 准入要求 | 注意事项 |

|---|---|---|

| 抵押贷款 | 房产估值50%以上 | 优先选择商业银行 |

| 保单贷 | 缴费满2年 | 现金价值需达标 |

| 公积金贷 | 连续缴存12个月 | 基数影响额度 |

预防征信变花的五大守则:

原则一:控制月申贷次数≤2次

原则二:优先使用已有信用账户

原则三:不同时申请多家机构

原则四:定期自查征信报告

原则五:设置还款提醒避免逾期

建议使用信用管理APP,如支付宝的"信用管理"功能,实时监控信用变化。当发现异常查询时,立即向征信中心提交异议申请。

发表评论

暂时没有评论,来抢沙发吧~