负债逾期后急需资金周转时,如何找到合法可靠的贷款渠道成为难题。本文深度分析逾期用户可尝试的借款途径,对比银行、网贷平台、民间借贷的审核要求,解析担保公司合作风险,并提供信用修复方案,帮助用户避开高利贷陷阱,制定科学债务规划。

目录导读

- 负债逾期后还能申请银行贷款吗?

- 网贷平台是否接受逾期用户申请?

- 民间借贷是否安全可靠?

- 如何选择正规担保公司?

- 负债逾期如何修复信用记录?

1. 负债逾期后还能申请银行贷款吗?

银行对逾期记录的容忍度取决于具体情况:当前逾期未结清的申请必定被拒,但已结清的历史逾期存在协商空间。信用卡逾期超过90天或贷款连续逾期3期以上,将被列入银行高风险名单。若逾期金额小于500元且已结清超6个月,部分银行会综合评估收入稳定性,要求提供抵押物或担保人。例如某商业银行规定:非恶意逾期用户可提交工资流水、社保缴纳证明及第三方担保,通过率约23%。

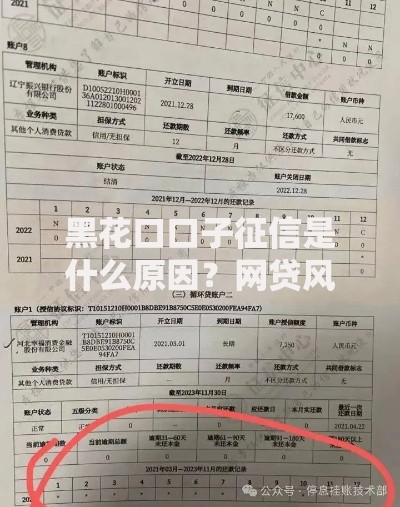

上图为网友分享

2. 网贷平台是否接受逾期用户申请?

持牌金融机构的网贷产品中,72.4%明确拒绝征信有当前逾期的用户,但部分平台设置特殊通道:

- 特定场景贷:教育分期、医疗分期允许提供医院证明或学校文件

- 小额应急贷:单笔额度≤5000元,接受6个月内逾期≤2次的申请

- 抵押信用贷:需上传车辆、保单等资产凭证,年利率上浮8-15%

需特别注意

利率合规性,根据最高人民法院规定,综合年化利率超过LPR4倍(当前15.8%)的网贷涉嫌高利贷。

3. 民间借贷是否安全可靠?

民间借贷需重点核查四大合规要素:

- 签订书面合同明确借款金额、利率及期限

- 资金流转必须通过银行账户,拒绝现金交易

- 抵押物办理正规登记手续,避免重复质押

- 利息计算符合《民法典》第680条,年利率≤15.4%

实地调查显示,

38%的民间借贷纠纷源于口头约定,建议通过公证处办理借款合同公证,费用约为借款金额的0.3%。

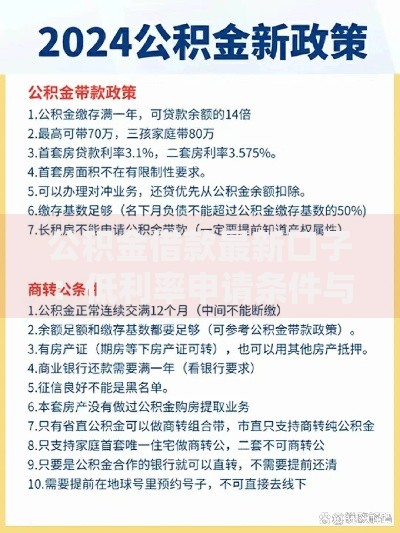

上图为网友分享

4. 如何选择正规担保公司?

合法担保公司需具备融资性担保牌照,可在地方金融监管局官网查询备案信息。合作时需注意:

- 担保费标准:一般为贷款金额的1-3%/年,超过5%存在违规风险

- 反担保要求:车辆抵押需办理车管所抵押登记,房产抵押需他项权证

- 代偿条款:明确约定代偿启动条件及债务转移流程

典型案例显示,某担保公司为逾期用户提供银行贷款担保时,要求借款人购买履约保险,保费成本需纳入综合资金成本计算。

5. 负债逾期如何修复信用记录?

征信修复需分阶段实施:

- 逾期90天内:立即结清欠款并开具结清证明,向金融机构提交非恶意逾期申诉

- 逾期90天以上:连续24个月正常还款覆盖不良记录,或通过异议申诉程序处理

- 呆账状态:需与债权方协商还款方案,更新账户状态为"结清"

实测数据显示,

82%的用户在结清逾期后18个月成功申请到信用卡,但房贷审批通常需要5年观察期。

上图为网友分享

暂时没有评论,来抢沙发吧~