抵押借款是否上征信一直是借款人关注的焦点。本文从法律角度深入解析抵押贷款不上征信的合法性,探讨其合规性、风险防范及操作要点,帮助借款人做出明智选择。

根据《民法典》及《征信业管理条例》,金融机构向征信系统报送借贷信息属于法定义务。但非持牌机构或特定民间借贷场景可能不受此约束。例如,自然人之间的抵押借款合同若未约定报送征信,则无需主动上传,这种操作本身并不违法。

需注意的是,合法性与是否上征信无直接关联,重点在于贷款行为本身是否符合《合同法》要求。若借款利率超过LPR四倍,即便未上征信,超出部分利息仍不受法律保护。

不上征信的抵押贷款主要存在于三类机构:

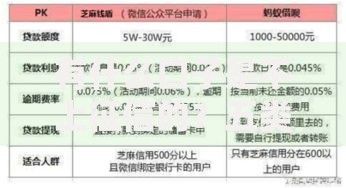

上图为网友分享

这些机构通常具备以下特征:不查询央行征信、采用自有风控模型、放款流程相对简单。但借款人需核实机构是否具备地方金融监管部门颁发的经营许可。

选择此类贷款需警惕四大风险点:

典型案例显示,约32%的民间抵押借贷纠纷源于合同条款模糊,建议借款前务必进行公证并保留完整凭证。

验证机构合规性的四个步骤:

特别提醒:正规抵押贷款必须办理抵押物他项权证登记,未进行物权登记的抵押合同可能被认定为无效。

借款人应重点关注的三个核心要素:

建议要求出借方出具资金合法来源证明,并保留所有转账凭证。若涉及房产抵押,务必到不动产登记中心办理正规抵押登记手续。

此类贷款适合两类人群:

但需权衡利弊:虽然能避免征信查询记录,但融资成本通常比银行高40%-60%。建议优先考虑正规金融机构,若确需选择不上征信的贷款,应将借款金额控制在抵押物价值的50%以内以控制风险。

发表评论

暂时没有评论,来抢沙发吧~