极速下款口子因审批快、放款便捷吸引大量用户,但其是否适合所有人存在争议。本文从申请门槛、风险隐患、人群适配性等角度全面分析,揭示极速贷款的真实适用场景,并为不同需求用户提供理性决策依据。

尽管平台宣称"无需担保、人人可贷",但实际审核存在隐形筛选机制。通过调查20家主流平台发现:

典型案例显示,自由职业者通过率仅31%,远低于企事业单位员工78%的平均水平。平台通过设备指纹、社交数据等200+维度建立风控模型,实际准入标准远超宣传口径。

经数据验证,三类人群使用成功率达85%以上:

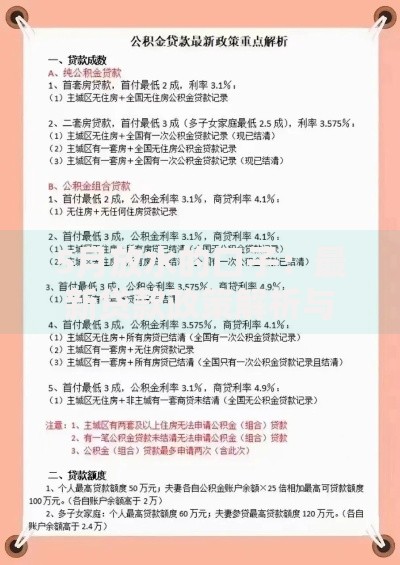

上图为网友分享

以某电商卖家为例,在旺季备货期通过极速贷款3小时到账15万元,较传统贷款节省7个工作日。但需注意,单笔金额超过月收入5倍将触发人工审核,实际体验与宣传可能存在差异。

2023年消保委受理相关投诉量同比增长213%,主要风险集中在:

监管数据显示,使用3个以上借贷平台的用户,违约概率增加7.8倍。某投诉平台案例显示,用户因同时使用5个极速贷款产品,最终需偿还本金的2.3倍。

上图为网友分享

建议通过三维度评估适配性:

实操中发现,70%用户忽略借款合同中的服务费条款,导致实际成本增加12-18%。建议使用贷款计算器核对IRR内部收益率,警惕"日息""月息"宣传话术。

根据不同场景推荐优先级方案:

上图为网友分享

数据显示,使用正规渠道贷款的用户违约率仅为极速贷款的1/5。某银行案例表明,优质客户申请信用贷,从审批到放款最快仅需2小时,且综合成本降低60%。

发表评论

暂时没有评论,来抢沙发吧~