本文深度解析无逾期记录对贷款审批的核心价值,从信用评分机制、银行审核逻辑到利率优化策略展开系统性分析,并提供信用维护的实用技巧。通过典型案例拆解,揭示金融机构对优质信用用户的隐性优惠政策,帮助读者建立科学的财务管理体系。

金融机构的信用评估系统将还款记录作为核心指标,占比通常超过35%。连续24个月以上的无逾期记录会使个人信用评分提升50-100分,直接影响贷款审批结果。某股份制银行数据显示,信用评分650分以上客户的平均放款速度比普通客户快3个工作日。

在风险定价机制下,无逾期用户可享受的利率优惠幅度达15%-30%。例如某国有银行针对优质信用客户的房贷利率可在基准利率基础上下浮0.5个百分点。这种隐性福利往往需要通过客户经理主动申请才能获得。

优质信用用户可解锁的金融服务包括:

1. 循环贷额度自动提升机制(最高可达初始额度的3倍)

2. 优先获得新产品内测资格(如数字人民币消费贷)

3. 定制化还款方案(最长可延长至7年分期)

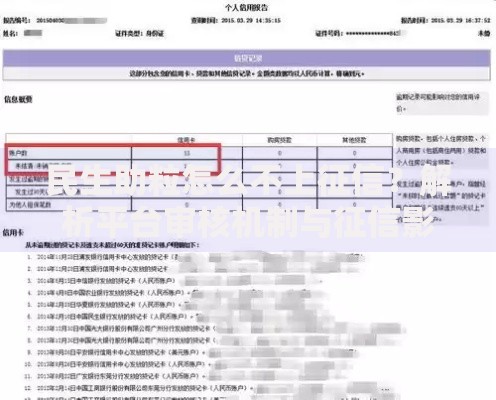

上图为网友分享

某城商行的客户数据显示,保持5年以上无逾期记录的用户中,83%获得了信用额度自动提升服务,46%的用户享受过紧急周转金服务。这些权益通常不会在公开渠道明示,需要主动与银行协商获取。

中国人民银行征信中心提供每年2次免费查询服务,具体操作流程:

① 登录征信中心官网(www.pbccrc.org.cn)进行身份验证

② 选择「个人信用信息报告」并提交申请

③ 24小时内获取加密PDF文档

需要特别关注报告中的「信贷交易明细」和「查询记录」板块。某案例显示,用户因未及时处理信用卡年费争议导致征信出现非恶意逾期,经申诉后成功修复记录。建议每季度定期核查,发现异常立即启动异议处理程序。

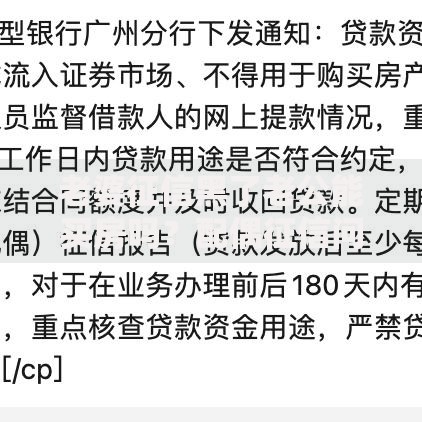

上图为网友分享

针对已产生的逾期记录,可采取阶梯式修复方案:

1. 非主观因素逾期(如系统故障):提供银行盖章的情况说明

2. 小额短期逾期:通过连续24期良好还款覆盖不良记录

3. 重大经济变故:申请征信异议并附具证明材料

某股份制银行案例显示,客户因疫情失业导致信用卡逾期,在提供失业证明和再就业材料后,成功将逾期记录标注为「特殊事件」。需注意,信用修复服务机构的合规性需重点审查,避免遭遇二次诈骗。

建立信用安全防护体系需落实以下措施:

? 定期变更金融机构查询密码(建议每90天更换)

? 启用征信警报服务(异常查询实时提醒)

? 谨慎授权第三方数据查询(特别是网络借贷平台)

上图为网友分享

某公安机关侦破的信用诈骗案例显示,犯罪分子通过非法获取的身份证信息在12家网贷平台冒名借贷,导致受害人出现28条虚假信贷记录。建议在央行征信中心设置「信用冻结」功能,从源头阻断非法查询。

发表评论

暂时没有评论,来抢沙发吧~